宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Infrastructure, Energy & Environment Legal Update インフラ・エネルギー・環境ニュースレター

ニュースレター

キャピタルマーケット2023年の振り返りと2024年の展望(2024年1月)

2023年9月6日、国際資本市場協会(ICMA:The International Capital Market Association)は、国際金融公社(IFC)、国連グローバル・コンパクト(UN Global Compact)、国連環境計画・金融イニシアティブ(UNEP FI)、アジア開発銀行と共同で、「ブルーボンド」に関する実務ガイドである「Bonds to Finance the Sustainable Blue Economy」(以下「本実務ガイド」)を策定し、公表しました。

今回公表された本実務ガイドは、市場関係者に対してブルーボンドに関する基準、実務のあり方や実例を示すことにより、今後のブルーボンドの発行拡大の促進を企図したものです。ソフトロー(法的拘束力を有しないボランタリーなルール)ではあるものの、これまでにICMAが策定したグリーンボンド発行の指針となる「グリーンボンド原則(Green Bond Principles)」(2014年当初策定)や「ソーシャルボンド原則(Social Bond Principles)」(2017年当初策定)は、国内外のESG債の市場規模拡大に大きく寄与してきました※1。

今後大きく拡大することが予想されているブルーエコノミーの資金需要に対応するために、海洋保護や持続可能な漁業等の海洋関連の目的に資金使途を限った「ブルーボンド」の発行事例の増加が期待される中で、本実務ガイドが果たす役割も大きいと考えられます。本稿では、ブルーエコノミーに対するファイナンスの現状に触れながら、本実務ガイドの内容を概説いたします。

なお、ブルーエコノミーについては、当事務所のウェブサイト特集記事「ブルーエコノミーと自然資本・生物多様性」(農林水産法務シリーズ第6回座談会、2023年2月)もご参照ください。

人間が自然の恵みとして享受している生態系サービス(生態系が人間にもたらす恩恵)は、①供給サービス(食料や水等を供給する機能)、②調整サービス(洪水、干ばつ、土壌劣化や疾病等を制御する機能)、③基盤的サービス(土壌形成や養分循環等を形成する機能)、④文化的サービス(レクリエーション、精神的、宗教的等の非物理的な機能)に区分されますが※2、地球システムにとって欠くことのできない海洋は、生態系サービスの源泉であり、人々の経済活動を支える構成要素です。しかしながら、今日、海は、プラスチックゴミ問題、乱獲による水産資源の減少等の多くの問題を抱えており、海洋資源の保護と持続可能な利用を早期に進めていく必要があるとされています。

世界銀行の資料※3によれば、「ブルーエコノミー」という用語は、「経済成長、生活および職業の向上、海洋生態系の健全性のための海洋資源の持続可能な利用」とされ、漁業、海洋再生可能エネルギー、海運、海洋・沿岸の観光業、気候変動、廃棄物管理といった多様な活動を含むとされています。欧州委員会、WWF、Prince of Wales’s International Sustainability Unitおよび欧州投資銀行(EIB)は、2018年に「持続可能なブルーエコノミーファイナンス原則」(Sustainable Blue Economy Finance Principles)を公表し、その投資ポートフォリオ全体を通じて同原則を適用することにコミットする旨を公表しました。また、国連環境計画・金融イニシアティブ(UNEP FI)は、2021年2月、ブルーエコノミーへの投融資および保険の引受に関連して金融機関向けに作成したガイダンス(Turning the Tide: How to finance a sustainable ocean recovery: A practical guide for financial institutions)を策定しています。

ブルーボンドの発行は、2018年にセーシェルが発行したブルーボンド国債(1,500万米ドル)、2019年の北欧投資銀行によるスウェーデン・クローナ建債(当時のレート換算で約2億3,400万米ドル相当)等、数年前から登場し始めました。日本でも、マルハニチロ株式会社が2022年に国内初のブルーボンドを発行するなど※4、ブルーボンド発行の機運が高まっています。もっとも、グリーンボンドに関しては、グリーンボンドの発行のために企業等が策定するフレームワークやそれに基づく個別の債券発行について、ICMAのグリーンボンド原則に準拠するプラクティスが確立しているのに対し、ブルーボンドに関しては、後述のとおりグリーンボンドの一種という位置付けゆえに、ブルーボンド固有の明確なガイダンスの必要性が指摘されていました。ICMA等による本実務ガイドの策定により、ブルーボンドの発行に関するマーケットプラクティスが確立していくことが期待されています。

ICMAのグリーンボンド原則では、ブルーボンドは、海洋資源の持続的な利用の重要性の強調と関連する持続可能な経済活動の促進を目的として発行される債券であると認識されています。そして、発行体は、グリーンボンドのうち、もっぱらブループロジェクトに対する資金調達を行う債券について、ブルーボンドという名称を設定することができるとされています。

本実務ガイド上、ブルーボンドを発行する発行体にとっての主要なメリットとして、以下が挙げられています。

また、上記の他、ブルーボンドを発行することは、発行体の社内にとって以下のようなメリットがあるとも述べられています。

本実務ガイドにおけるブルーボンドは、ICMAのグリーンボンド原則における「グリーンボンド」の一種と位置付けられます。そのため、本実務ガイドに基づいてブルーボンドを発行する際には、ICMAのグリーンボンド原則等も参照するということになり、以下の4つの中核要素と2つの重要な推奨事項の考え方が適用されます。

ICMAグリーンボンド原則の主な規定事項

| 中核要素 | 重要な推奨事項 |

|---|---|

| ① 調達資金の使途 | ① ボンドフレームワークの策定 |

| ② プロジェクトの評価・選定のプロセス | ② 外部機関によるレビュー |

| ③ 調達資金の管理 | |

| ④ レポーティング |

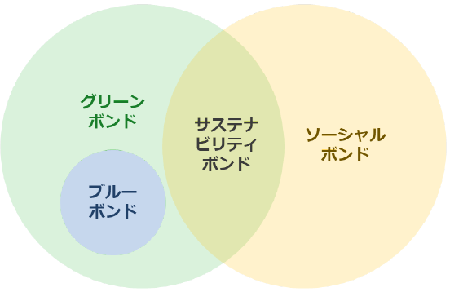

資金使途特定型ボンドの関係

出典:本実務ガイドを基に作成。トランジションボンドは割愛。

資金使途特定型ボンドの関係

出典:本実務ガイドを基に作成。トランジションボンドは割愛。

また、本実務ガイドはボンドを念頭に置いたものですが、ローン等の他のdebtにも適用しうるとされていますので、ブルーローンの組成にあたっても参考になります。

なお、本実務ガイドは、ブルーファイナンスについての既存のガイダンスである、国際金融公社(IFC)のブルーファイナンスガイドライン、国連環境計画・金融イニシアティブ(UNEP FI)の持続可能なブルーエコノミーファイナンス原則、国連グローバル・コンパクト(UN Global Compact)のブルーボンド発行のための実務ガイダンスおよび持続可能な海洋原則、アジア開発銀行の海洋ファイナンスフレームワークおよびグリーン&ブルーボンド・フレームワークを基に作成されています。

グリーンボンド一般について「グリーン性」の認定、すなわち、明確な環境改善効果(ネガティブ効果の緩和も含みます)をもたらす適格なグリーンプロジェクトに調達資金が充当されるか、が重要となりますが、ブルーボンドについても「ブルー性」の認定が重要となります。本実務ガイドでは、次の8つの適格ブループロジェクトを例示しています。

適格ブループロジェクトの例

| 項目 | 概要 |

|---|---|

| ① 沿岸の気候変動に対する適応・強靱性 | 生態系やコミュニティの強靱性・気候変動に対する適応を支援するプロジェクト(自然を基盤とする解決策を含む) |

| ② 海洋生態系の管理・保全・回復 | 沿岸・海洋の生態系の健全性を管理・保全・回復するプロジェクト |

| ③ 持続可能な沿岸・海洋観光 | 沿岸・海洋観光の環境面での持続可能性を改善するプロジェクト |

| ④ 持続可能な海洋バリューチェーン |

海洋バリューチェーンの環境面での持続可能性を改善するプロジェクト

|

| ⑤ 海洋再生可能エネルギー | 海洋・洋上再生可能エネルギーのエネルギーミックスへの貢献を増加させるプロジェクト、海洋環境を保護しながら持続可能なブルーエコノミーの他のセクターを支援する再生可能エネルギープロジェクト |

| ⑥ 海洋汚染 |

廃棄物の沿岸・海洋環境への流入防止・管理・削減プロジェクト

|

| ⑦ 持続可能な港湾 | 港湾機能・インフラの環境パフォーマンス・持続可能性を増加させるプロジェクト |

| ⑧ 持続可能な海上輸送 | 海上輸送の環境パフォーマンス・持続可能性を増加させるプロジェクト |

以上を踏まえつつ、ICMAのグリーンボンド原則および日本のグリーンボンドガイドラインも参考に、慎重にブルー性を判断することが重要です。

本実務ガイドにおけるブルーボンドの発行後は、グリーンボンド原則に基づき、調達資金の充当先の適格ブループロジェクトの状況や期待される環境改善効果(インパクト)について、年1回の開示を行うことになります。

このようなインパクトレポーティングについて、本実務ガイドでは、ICMAが策定したグリーンボンドに関するハンドブック「Harmonised Framework for Impact Reporting」で示されている生物多様性、気候変動に対する適応、生物自然資源等のセクターのレポーティング指標を用いることが紹介されています。その上で、本実務ガイドでは、上記「適格ブループロジェクト」ごとのレポーティング例も示しており、例えば、「④持続可能な海洋バリューチェーン」「b.持続可能な水産養殖の操業」を適格ブループロジェクトに選定し、「持続可能な水産養殖、藻類養殖、海洋養殖のためのインフラストラクチャーの新規開発または更新」をそのアウトプットとして報告する場合には、「持続可能な水産養殖、藻類養殖、海洋養殖の生産量(トン)」を指標とすることが例示されています。

※1

なお、国内で公募されたESG債の発行額および発行件数の推移については、日本証券業協会のウェブサイトを参照。

※2

Millennium Ecosystem Assessment「Ecosystems and Human Well-Being: Scenarios Volume 1: Current State & Trends」(2005年)27頁

※3

世界銀行ウェブサイト「What is the Blue Economy?」

※4

同社の2022年9月29日付プレスリリースを参照。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)