宮下優一 Yuichi Miyashita

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

ESG情報開示に関するバックナンバーは以下をご覧ください。

ESG情報の法定開示に向けて-気候変動を中心に(2021年10月)

日本の社会的課題を踏まえたソーシャルボンドガイドラインの策定(2021年7月)

東証の新市場区分に向けたコーポレートガバナンスの高度化(2021年4月)

特集 Series ESG/SDGs対談

日本企業のESG/SDGsへの取り組みとこれからについて

「企業は人なり」といった格言や「人財」といった言葉に代表されるように、企業にとって「人」がいかに重要かについては、従前より議論が絶えません。近年では、人的資本は、人事労務といった局所的な論点ではなく、経営全体やESG/SDGs、サステナビリティに関するテーマとして再構成され、気候変動対応などとともにその重要性が議論されています。さらに足元では、2022年1月に岸田首相が施政方針演説において人的投資を含む非財務情報の開示ルールを同年中に策定すると表明するなど、法定開示という観点から注目が集まりはじめています。

本ニュースレターでは、有価証券報告書等の法定開示書類における人的資本に関する開示の議論の出発点と今後の方向性についてご紹介します。

そもそも国内外で現在議論されている「人的資本」(human capital)とは何でしょうか。これは、人材を「消費」するニュアンスのある「人的資源」ではなく、企業価値の向上・価値創造の原動力であると位置づけた上で、人材に投じる資金を「投資」であるとする考えに基づくものですが、具体的に何が含まれるかは、議論を行っている団体によって異なっています。また、ESG/SDGsの観点を色濃く反映するトピックもあれば、そうでもないトピックも含まれますので、一概に「人的資本」といっても様々なものが含まれている点に注意が必要です。具体例として、以下の2つをご紹介します。

| 経済産業省・非財務情報の開示指針研究会の中間報告書で示されている開示項目の例※1 | |

|---|---|

| 育成 | リーダーシップ |

| 育成 | |

| スキル/経験 | |

| エンゲージメント | |

| 流動性 | 採用 |

| 維持 | |

| サクセッション | |

| ダイバーシティ | ダイバーシティ |

| 非差別 | |

| 育児休暇 | |

| 健康・安全 | 安全 |

| 身体的健康 | |

| 精神的健康 | |

| 労働慣行 | 労働慣行 |

| 児童労働/強制労働 | |

| 賃金の公正性 | |

| 福利厚生 | |

| 組合との関係 | |

| コンプライアンス/倫理 | |

| 国際標準化機構(ISO)の人的資本の開示ガイドライン(ISO30414)の開示項目※2 |

|---|

| Compliance and ethics |

| Costs |

| Diversity |

| Leadership |

| Organizational culture |

| Organizational health, safety and well-being |

| Productivity |

| Recruitment, mobility and turnover |

| Skills and capabilities |

| Succession planning |

| Workforce availability |

| 経済産業省・非財務情報の開示指針研究会の中間報告書で示されている開示項目の例※1 | |

|---|---|

| 育成 | リーダーシップ |

| 育成 | |

| スキル/経験 | |

| エンゲージメント | |

| 流動性 | 採用 |

| 維持 | |

| サクセッション | |

| ダイバーシティ | ダイバーシティ |

| 非差別 | |

| 育児休暇 | |

| 健康・安全 | 安全 |

| 身体的健康 | |

| 精神的健康 | |

| 労働慣行 | 労働慣行 |

| 児童労働/強制労働 | |

| 賃金の公正性 | |

| 福利厚生 | |

| 組合との関係 | |

| コンプライアンス/倫理 | |

日本における人的資本に関する情報の法定開示化に関連する主な動向として以下のものがあります。

2022年4月に行われる東京証券取引所の新市場区分の見直しに併せて、コーポレートガバナンス・コードが改訂されました※3。サステナビリティを巡る課題の取組みの一環として、改訂後のコードでは、人的資本への投資等について、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきであるとされています(補充原則3-1③)。この原則は、プライム市場上場企業だけでなくスタンダード市場上場企業にも適用のあるものです。

現在進行中の金融審議会ディスクロージャーワーキンググループ(以下「ディスクロージャーWG」)※4では、企業情報の開示の在り方について幅広く検討が行われる中で、サステナビリティに関する法定開示のうち、多様性確保や人的資本に関する開示についての議論も行われています。

2021年12月に、金融庁からサステナビリティ情報に関する「記述情報の開示の好事例集2021」が公表され、その中で、現行法のもとでの有価証券報告書における人的資本・多様性に関する好事例が紹介されています※5。

経済産業省の「持続的な企業価値の向上と人的資本に関する研究会」が2020年9月に公表した報告書(人材版伊藤レポート)では、情報開示に限らず、人的資本の持続的な企業価値向上との関係を踏まえた人材戦略について述べられています※6。また、2021年7月からは、経済産業省で「人的資本経営の実現に向けた検討会」が設置され、人的資本経営の実現に際して日本企業が抱える課題と対応の方向性などについて議論がなされています※7。

経済産業省の「非財務情報の開示指針研究会」では、非財務情報の利用者との質の高い対話に繋がる開示や開示媒体の在り方について検討が行われ、2021年11月に中間報告が公表されました※8。この中間報告では、人的資本について、各開示項目が持つ特徴を念頭に置いた情報開示を行うことの重要性や、人材戦略がどのように企業価値の創造に寄与するのかを明らかにすることの重要性、KPIの開示に関する留意点などが示されています。

上場会社によるESG情報開示の実践に有益となるコンテンツを提供している、株式会社日本取引所グループのプラットフォームです※9。なお、当事務所はESG Knowledge Hubサポーターになっています。

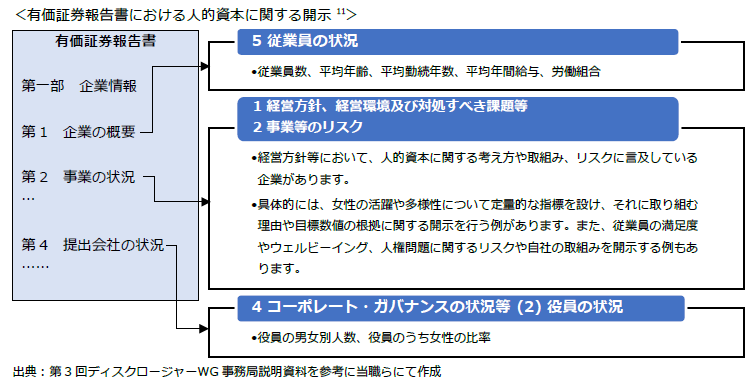

人的資本に関するいくつかの情報は、現状の制度においても、有価証券報告書等において法定開示事項になっています※10。人的資本に関する有価証券報告書の主な開示事項や傾向は、次のとおりです。現状の開示項目は人的資本という観点からは有機的一体性のある建付になっているとは言いがたいところ、前述の最近の動向を受けて、経営方針、経営環境及び対処すべき課題等の項目や事業等のリスクの項目において、任意の記述も含めて開示を充実させる企業が徐々に増えてきている点が特徴です。

現在進行中のディスクロージャーWGでは、比較可能性等の観点から、女性管理職比率等の人的資本に関する情報開示を拡充する議論がなされています※12。有価証券報告書等の法定開示として具体的にどのようなものが求められるかについては今後の動向に留意が必要ですが、法定開示を貫く考え方である投資家の投資判断上の重要性とライアビリティリスクの観点からは、例えば以下の観点を意識することが有用と思われます。

これから有価証券報告書等での人的資本の開示の充実を検討する企業においては、何が投資家の投資判断や企業価値に重要な影響を与えるのかを分析した上で、開示する項目を決めることが必要となります。何が投資家の投資判断や企業価値に重要な影響を与えるのかは業種や各社の状況により異なるため、「人的資本」として語られることの多い項目を闇雲に開示すればよいわけではありません。

人的資本には、それがソーシャル(S)の観点から重要であることは分かりやすいものの、なぜ企業価値・投資家の投資判断にとって重要なのかが性質上分かりにくいものが含まれています。例えば、人権に関する開示を行うにしても、それが自社のビジネスとの関係でどのような影響があるのかを具体的に説明することが必要です。また、KPIを開示する際も、KPIを淡々といくつか並べて開示するにとどまり、経営戦略との関係性など、それを補完する文脈を開示しなければ、投資判断上の有用性が十分なものとはならない可能性があります。実際に、ディスクロージャーWGにおいても、単に現況を開示するだけではなく、改善に向けて取り組む方向性・方針、なぜそれに取り組むのかの理由や、具体的な目標設定があれば、なぜその目標設定なのか、説明を加えながら開示することが重要であるという意見も出ています。また、「記述情報の開示の好事例集2021」においても、投資家・アナリストが期待する主な開示ポイントとして同様の指摘がなされています。

人的資本は、これまでは会社の人事労務の観点での内部的な議論を主な用途として把握されていた情報も含まれるが故に、会社独自の指標も多く存在するため、外部から見た際にそれが何を意味するのかが分かりにくいものも存在します。そのため、社内で当然のように用いられている指標や用語が、外部者である投資家にとって分かりやすいものであるかのチェックを慎重に行う必要があります。また、一般に馴染みのある用語であっても精査が必要であり、例えば女性の「管理職比率」と一口に言っても、「管理職」の意味は社内の組織体制に紐付いたものであり、その定義や位置づけの説明がなければ外部からは理解が難しくなるおそれもあります。

以上を実践するためには、まずもって「人的資本の開示に投資サイドからの注目が集まっていること」を全社的に認知することが必要となります。そして、開示の作成に当たっては、会社の全体が見えている経営陣の十分な関与が望まれます。また、IR・経営企画・財務・経理・法務・サステナビリティ/ESG/SDGs・人事労務といった様々な社内部門の連携も重要となります。連携がうまくいかないと、例えば、人的資本についてアグレッシブな経営戦略等の記述を行いつつも、その反面としてのリスクの記述が行われていないといったバランスに欠ける開示書類となる可能性があり、ひいては金融商品取引法上の法的責任につながるおそれもあります。さらに、投資家のための法定開示書類であることを踏まえると、外部の弁護士による客観性や合理性の確認のためのレビューも有用と思われます。

ディスクロージャーWGでは、人的資本を含むサステナビリティに関する情報開示について、投資判断に必要な情報を提供する観点から、核となる情報を有価証券報告書に記載することができるよう、サステナビリティ情報の記載欄を設けることについての議論がなされています。

現状、ディスクロージャーWGとしての統一的な見解や提言は公表されていない状況ですが、そもそもそうした記載欄を設けるか、記載欄を設ける場合の開示項目をどうするか、現状各企業が試行錯誤のうえサステナビリティ情報を記載している経営方針等や事業等のリスクの項目との関係(相互参照可能性等)をどうするか、などの観点から検討がなされています。

有価証券報告書等のフォーマットが変更される場合には、内容もさることながら、開示作業に当たっての関係部署での作業分担や実務連携にも大きな影響が出ることが想定されるため、方向性の提示が待たれます。

※1

https://www.meti.go.jp/shingikai/economy/hizaimu_joho/20211112_report.html

この報告書では、人的資本の開示の論点を「価値向上」の視点と「リスクマネジメント」の視点から整理していますが、このような2類型から説明することが唯一の整理ではないことに留意が必要です。

※2

ISO30414には対外公表することが想定される項目と社内的に把握すべき項目の両方が含まれていることに留意が必要です。

※3

https://www.jpx.co.jp/equities/listing/cg/index.html

コーポレートガバナンス・コードの改訂一般については、宮下優一・水越恭平「NO&T Finance Law Update 金融かわら版 No.64『東証の新市場区分に向けたコーポレートガバナンスの高度化』」(2021年4月)もご参照ください。

※10

金融商品取引法に基づく法定開示以外にも、人的資本に関する情報の公表制度として、女性活躍推進法や育児・介護休業法に基づく公表制度があり、女性管理職比率や育児休業取得率などの項目のうち事業主が選択する一定の項目について公表が義務付けられています。

※11

財務諸表における開示事項は割愛しています。

※12

ディスクロージャーWGでは、「人的資本」という概念のほか、「多様性確保」という概念を用いた議論がなされています。前述のとおり、「人的資本」に具体的に何が含まれるかは一概には言えず、互いに排他的な概念ではないと考えられます。

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

遠藤努、中村日哉(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

齋藤理、洞口信一郎、渡邉啓久(共著)

(2025年6月)

松尾博憲

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

吉良宣哉

糸川貴視、北川貴広(共著)

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年5月)

吉良宣哉

(2025年5月)

井上聡、大野一行(座談会)

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

松尾博憲

(2025年6月)

井上皓子

(2025年7月)

加藤志郎、鈴木雄大(共著)

遠藤努、中村日哉(共著)

(2025年6月)

水越恭平

(2025年6月)

三笘裕、江坂仁志(共著)

(2025年6月)

松尾博憲

(2025年6月)

井上皓子

宮城栄司、井柳春菜(共著)

(2025年6月)

三笘裕、江坂仁志(共著)