糸川貴視 Takashi Itokawa

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

NO&T Real Estate Legal Update 不動産ニュースレター

ニュースレター

キャピタルマーケット2023年の振り返りと2024年の展望(2024年1月)

2023年3月14日、金融庁から、「金融商品取引法等の一部を改正する法律案」及び「情報通信技術の進展等の環境変化に対応するための社債、株式等の振替に関する法律等の一部を改正する法律案」(以下「本改正案」)が公表され、第211回国会に提出されました。

本改正案では、顧客本位の業務運営の確保、金融リテラシーの向上、企業開示、デジタル化への対応、上場日程の期間短縮等、幅広い事項が対象にされていますが、本ニュースレターでは、その中でもキャピタルマーケットの観点から、四半期開示の見直し、不特法セキュリティトークンに関する金商法規制、上場日程の期間短縮に関する振替法改正の概要を中心にご紹介します。

なお、本ニュースレターで引用する条文はいずれも本改正案における条文数を記載しています。あくまで法案の段階のものであり変更がありうる点にご留意ください。

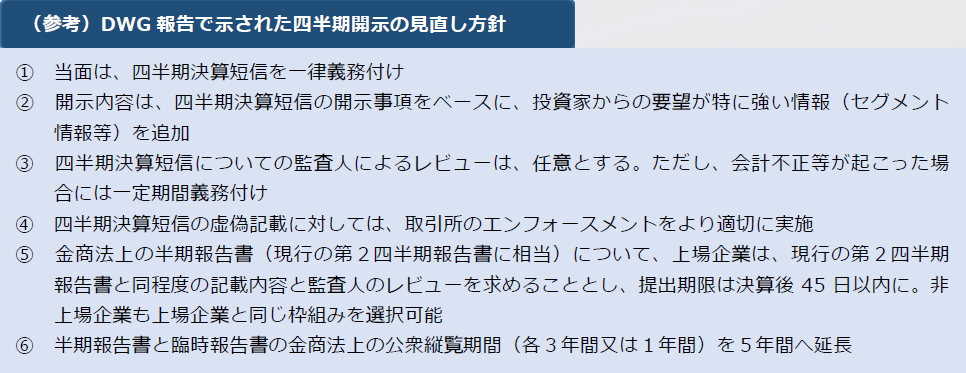

キャピタルマーケットニュースレター第21号でご紹介したとおり、2022年12月27日付の金融審議会ディスクロージャーワーキング・グループの報告(以下「DWG報告」)で、金商法に基づく四半期報告書と取引所規則に基づく四半期決算短信について、金商法上の四半期報告書(第1・第3四半期)の開示義務を廃止し、四半期決算短信に一本化する旨が提言されましたが、本改正案による四半期開示の見直しは、この提言に沿ったものとなりました。具体的には、上場会社に対する期中の業績等の開示について、現在の3ヶ月ごとの開示から6ヶ月ごとの開示に頻度を落とし(四半期報告書制度の廃止)、上場会社に対して、四半期報告書に代わり半期報告書の提出を義務付けた上で、四半期報告書の提出に関する規定を削除するものとなっています。

その内容としては、まず、上場会社が提出する半期報告書(現行の第2四半期報告書に相当)の提出期限は、事業年度が開始した日以後6ヶ月が経過した日から起算して45日以内の政令で定める期間内とされています※1。これは、基本的に、現行制度の第2四半期報告書と同様、第2四半期末から45日以内となることが想定されます。その記載事項は「会社の属する企業集団の経理の状況その他の公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める事項」(「半期報告書共通記載事項」と定義されます。)とされています。この半期報告書共通記載事項の具体的内容は、今後明らかにされる開示府令の改正案を待つ必要がありますが、現行の第2四半期報告書と同様、財務諸表の開示は基本的に連結ベースとなることが想定されます※2。また、その記載内容も現行の第2四半期報告書と同程度とされ、監査人のレビューで足りる点も変わらない見込みです※3。

非上場会社が提出する半期報告書の提出期限は3ヶ月以内とされ、記載事項は(連結ベースの)半期報告書共通記載事項に加えて、「(提出会社に係る)これと同様の事項並びにこれらを補足する事項として内閣府令で定める事項」となっており※4、現行法同様、連結・単体財務諸表の開示が求められることが想定されます。しかしながら、この点は、現行法と同様、上場会社に義務付けられる半期報告書と同様の記載を行って、45日以内に提出するという枠組みが選択可能となっています※5。さらに「上場会社等のうち金融システムの安定を図るためその業務の健全性を確保する必要がある事業として内閣府令で定める事業を行う会社」は60日以内の政令で定める期間内とされ、これは現行法で「特定事業会社」に当たる銀行・保険会社等が該当し、これらの会社については連結・単体財務諸表の開示が求められることが想定されます※6。

現行法上、組込方式・参照方式による有価証券届出書には、四半期報告書がそれぞれ組込書類・参照書類となりますが、今回の改正により、第1・第3四半期報告書に相当する書類の組込・参照はなくなります※7。この点、四半期財務諸表を含む第1・第3四半期の開示は取引所規則に基づく四半期決算短信で開示されることになる一方、有価証券の募集・売出しに際して提出・交付される有価証券届出書、目論見書には当該四半期決算短信で開示される情報は盛り込まれないことになるようにも思われます。この点は、今後公表される開示府令における有価証券届出書の記載事項や臨時報告書の提出事由等がどのようなものとなるかを総合的に見ていく必要がありますが、有価証券の募集・売出しに際して第1・第3四半期の情報を提供するニーズが存在すると思われること、同時に海外募集・売出しが行われる場合の英文目論見書ではかかる四半期の情報が盛り込まれるのが一般的であること等を踏まえると、何らかの形で有価証券届出書に第1・第3四半期の情報を盛り込む方策が確保されるのか、注目する必要があります。

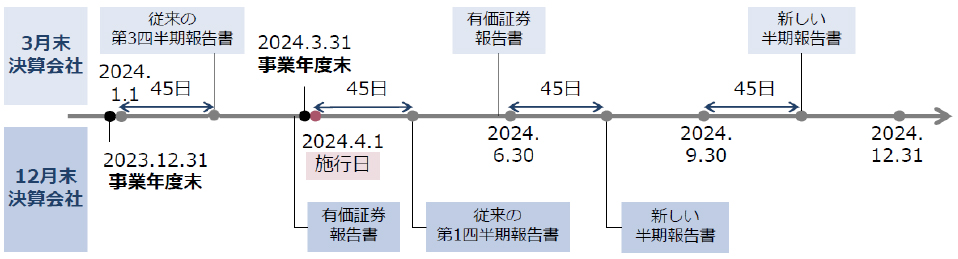

四半期開示見直しに係る本改正は、2024年4月1日から施行され※8、施行日以降に開始する事業年度に係る半期報告書から新制度の対象となります※9。その際、経過措置として、施行日前に開始した四半期については改正前の規定による四半期報告書を提出することとされています※10。また、この場合、施行日以後に第1四半期報告書を提出する場合においては、その後の半期報告書の提出は、当該四半期が属する事業年度から新制度の対象となります※11。また、組込方式・参照方式による有価証券届出書については、施行日以後最初に有価証券報告書を提出した時から、改正後の規定が適用され、それまでは改正前の規定が適用されます※12。

3月末決算及び12月末決算の上場会社を例にした、施行日前後の提出書類のイメージは以下のとおりです。

施行スケジュールのイメージ

なお、一本化後の四半期開示の全体像は、本改正案で明らかになった金商法の関連条文に加えて、開示府令の具体的な内容や、一本化後の四半期決算短信の記載事項、当該見直しにあわせた適時開示の充実等の取引所における制度改正も踏まえる必要があり、引き続き、金融庁・取引所からの公表が待たれます。

本改正案では、上記の四半期開示の見直しに加え、金商法に基づく法定開示書類の一部について、法定の公衆縦覧期間を延長する提案もなされています。

具体的には、参照方式の有価証券届出書、発行登録書及び発行登録追補書類、半期報告書及び半期報告書の確認書並びに臨時報告書(これらの訂正書類も含みます。)について、それぞれ公衆縦覧期間を5年に延長することとされています※13。これは、DWG報告において提言されていたもので、それぞれ、現行法の各開示書類の虚偽記載に対する課徴金の除斥期間である5年間に合わせることが企図されたものです。

これは、特に、金商法上の第1・第3四半期報告書の廃止後に期中の法定開示として残る半期報告書及び臨時報告書について、今後、その重要性が高まることが予想される中、現行の金商法上の公衆縦覧期間(それぞれ、3年間・1年間)が課徴金の除斥期間より短いことから、これらの報告書に対して、課徴金納付命令が行われる際に、公衆縦覧期間が終了している事態が生じかねない状態にある点が問題視されたことによります。

実務への影響としては、法定の公衆縦覧期間が延長されることで、提出後に開示内容の訂正要否を検討・考慮すべき書類の範囲が拡大する点が挙げられます。

公衆縦覧期間の延長に係る改正は、施行日である2024年4月1日以降に提出される書類から適用されます※14。

従前より金商法の規制対象から除外されていた不特法スキーム(不動産特定共同事業法下での不動産特定共同事業契約に基づく権利を利用した集団投資スキーム)をセキュリティトークン(ST)化した、いわゆる不特法STの規制の在り方の議論に進展があり、2022年12月に公表されていた金融審議会の市場制度ワーキング・グループ(以下「市場制度WG」)において、不特法STにも金商法を適用する制度の見直しが提言されていました※15。

本改正案では、かかる提言に沿う形での提案がなされています。すなわち、デジタル化の進展等に対応した顧客等の利便向上・保護に係る施策の一つとして今回の改正が施行されることによって、不特法STにも金商法のルールが適用されることになります※16。なお、不特法STに対しては従来どおり不動産特定共同事業法の適用があることに変わりはないため、事業者としては、不特法が準用していた金商法上の行為規制が直接適用になるだけでなく、金商法と不特法の双方の適用を前提として規制を遵守することが必要になります。このように金商法と不特法いずれにも対応できるような体制の整備が必要となりますので、今後、不特法スキームをトークン化する際には留意が必要です。

本改正に係る施行に際しては、一定の経過措置が設けられています※17。

これらに加え、市場制度WG第二次中間整理の提言に合わせて、登録金融機関がトークンの預託を受けることができる範囲が拡大され、「適用除外電子記録移転権利」に分類されるトークンの預託を受けることができるようになる予定です※18。また、投資法人の財務状況を投資家にわかりやすく情報提供するため、投資法人の計算書類に関する規定の見直しを実施し、会社法上の剰余金における取扱いと同様、投信法上、「評価・換算差額等」については「利益」として取り扱わないようにすることも予定されています※19。

なお、本改正案では、上記のほかにも不動産ファンド事業者に関連するものが含まれています※20。

本改正案では、顧客本位の業務運営の確保に関する整備が進められ※21、最終的な受益者たる金融サービスの顧客等の最善の利益を勘案しつつ、誠実かつ公正に業務を遂行すべきである旨の義務を、金融事業者等に対して幅広く規定する趣旨の改正※22や、顧客属性に応じた説明義務を法定するとともに、顧客への情報提供におけるデジタル技術の活用に関する規定(書面を原則としていた規定について、顧客のデジタル・リテラシーを踏まえつつ、書面とデジタルのどちらで情報提供することも可能とするよう見直し)を整備している点※23にも留意が必要です。

また、その他のデジタル化の進展等に対応した顧客等の利便向上・保護に係る施策として、ソーシャルレンディング等を行う第二種金商業者について、投資家に適切な情報提供等が行われなかった事例を踏まえ、運用報告書に関する規定を整備する改正も導入される予定です※24。

さらに、金商業者等のウェブサイトにおいて、営業所に掲示する標識と同内容の情報公表を義務付ける等の改正も含まれている点につき留意する必要があります※25。

日本の新規上場(IPO)のプロセスについては、近時、関係各所において様々な調査や見直しが検討・実施されており、例えば、2022年2月に日本証券業協会(以下「日証協」)の「公開価格の設定プロセスのあり方等に関するワーキング・グループ」が報告書(以下「日証協WG報告書」)を公表し、2022年7月施行の日証協規則等の改正、2023年2月パブリック・コメント結果公表の日証協規則等の改正(未施行)※26がなされています。

この見直しのテーマの1つが上場日程の期間短縮です。日証協WG報告書では以下の課題が指摘されており、本改正案では、そのうちの「法令・実務上の制約①」について、社債、株式等の振替に関する法律(以下「振替法」)の改正案が示されました。

上場日程の期間短縮に関する課題

| 指摘 | 法令・実務上の制約 |

|---|---|

| IPOの上場承認日から上場日までの期間が長いことにより、投資者や発行会社は市場環境等の変化による価格変動リスクを負うこととなり、そのリスクが公開価格に織り込まれることによりディスカウントが大きくなっている。 |

|

|

|

|

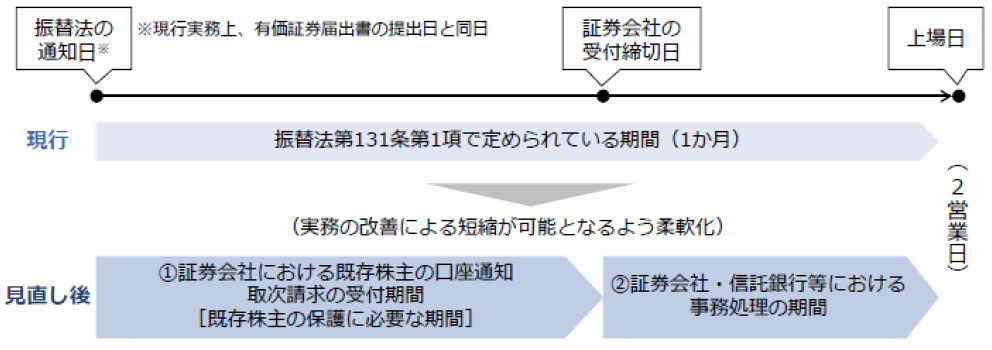

IPOを行う発行会社は、株式を証券保管振替機構(いわゆる「保振」)の取扱対象である振替株式とする必要があり、現行の振替法131条1項では、そのための手続として、既存株主に振替株式の交付先の口座情報を求める通知を、上場日(の通常2営業日前※27)の1ヶ月前までに行うことが規定されています。立法当時、この規定の趣旨は、発行会社が保振に必要事項を通知するためには、株式を記録するための口座を知る必要があることと、株主等が口座を発行会社に通知しなかった場合にどのような事態が生ずるのか(すなわち、自己の口座を発行会社に通知しなかった株主等の株式がどの口座管理機関の特別口座に記録されることになるのか)を株主等に周知する必要があるためとされていました※28。そして、2022年11月開催の市場制度WG(第22回)では、現在の実務では、手続に要する期間として下記イメージ図の①の期間(約2~3週間)と②の期間(約1~2週間)があり、①の下限日数のみを法令で定めた上で、②は事業者等の取組みにより事務処理期間を短縮することが議論されていました※29。本改正案の振替法131条1項2号・3項では、発行会社が株主等への通知を行う期限(1ヶ月)ではなく、①に相当する、株主等が発行会社に口座情報を通知すべき期間として、「通知者が・・通知を発した日から起算して、株主・・の保護のため必要かつ適当なものとして主務省令で定める期間内」が規定されています。そのため、具体的な日数は主務省令の改正を待つことになります。なお、この改正は、公布の日から起算して1年を超えない範囲内において政令で定める日から施行される予定です※30。

振替法の通知日から上場日までの期間のイメージ

出典:市場制度WG(第22回)事務局説明資料をもとに当職らにて作成

※1

金商法24条の5の表の第1号の下欄

※2

金商法24条の5の表の第1号の中欄

※3

金融庁「金融商品取引法等の一部を改正する法律案 説明資料」(2023年3月)4頁。

※4

金商法24条の5の表の第3号

※5

金商法24条の5但書

※6

金商法24条の5の表の第2号。DWG報告10頁参照

※7

金商法5条3項、4項

※8

金商法等改正附則1条3号

※9

金商法等改正附則3条1項

※10

金商法等改正附則2条1項

※11

金商法等改正附則3条2項

※12

金商法等改正附則2条4項

※13

金商法25条。参照方式以外の有価証券届出書、並びに、有価証券報告書及びその確認書(これらの訂正書類も含みます。)は従来より5年間とされています。

※14

金商法等改正附則4条

※15

2022年12月21日市場制度WG第二次中間整理。具体的には、「・・・不動産特定共同事業契約に関連した権利のトークン化の動きや、ブロックチェーンを用いてそうしたトークンを流通させる動きがある。こうした動きを踏まえ、投資家保護の観点からより実効的な監督体制の整備を図っていくため、トークン化された不動産特定共同事業契約に基づく権利を金融商品取引法上の電子記録移転権利として規定し、不動産特定共同事業法に基づく監督を受けている不動産特定共同事業の特性も踏まえつつ、金融商品取引法に基づく販売・勧誘規制等を適用するよう、制度整備を行うべきである。」との提言がなされていました。なお、第二次中間整理においては、「適用除外電子記録移転権利」の登録金融機関による預託についても可能となるよう、制度見直しの提言がなされています。

※16

金商法2条2項5号ハ。なお、不動産特定共同事業法の特例事業については、特別目的会社(特例事業者)が実施するスキームであるところ、特別目的会社は事業者としての実態を持たず、また、特別目的会社自身の信用力に依存した資金調達という性格に乏しいことに鑑みて、特例事業に係る権利は今回の改正前から既に金商法が適用される形になっています。

※17

本改正は、公布の日から起算して1年を超えない範囲において政令で定める日から施行されますが(金商法等改正附則1条本文)、施行日前の勧誘について開示規制を除外する経過措置(金商法等改正附則5条)、既存顧客との関係での原則6ヶ月間の業登録猶予など業登録と既存業務との関係での経過措置(金商法等改正附則6条、7条、8条)が定められる予定です。

※18

金商法33条3項、33条の2第5号

※19

投信法136条1項

※20

説明した点に加えてその他の実務上の留意点として、「金融サービスの提供に関する法律」の法令名が、「金融サービスの提供及び利用環境の整備等に関する法律」と変更されますので、改正後は、販売資料内にある同法4条に基づく説明義務の根拠等を「金融サービスの提供及び利用環境の整備等に関する法律」と修正する必要があります。

※21

2022年12月9日市場制度WG「顧客本位タスクフォース」中間報告の提言を受けたもの。

※22

金融サービスの提供及び利用環境の整備等に関する法律2条

※23

金商法37条の3、37条の4

※24

金商法42条の7第1項、40条の3の3、40条の3の4。2022年6月22日付市場制度WG中間整理を受けたもの。なお、登録段階につき、金商法29条の2第1項6号、10号にも修正があることも留意が必要です。登録金融機関の登録段階につき、金商法33条の3第7号にも修正があることも留意が必要です。

※25

金商法36条の2第2項、66条の8第2項。本改正も市場制度WG第二次中間整理の提言に合わせたものです。なお、これに加えて、インターネット利用者の利便向上や保護のための規定整備の一環として、上場会社等の役員・主要株主が短期売買利益を得た場合の利益額等の情報(利益関係書類)の公衆縦覧をインターネット上で行うこととし、その一方で、プライバシー保護の観点から短期売買利益を得ていると認められる役員・主要株主の氏名等を公衆縦覧の対象から外した上で、上場会社等の株主が請求した場合に限って、これらの情報が提供されることになります(金商法164条8項、165条の2第13項)。その他、投資法人登録簿・特定目的会社名簿について、一部のプライバシーに関わるものを除きインターネットで公衆縦覧されることが予定されています(投信法189条3項、資産流動化法8条2項)。

※26

同改正の内容については、キャピタルマーケットニュースレター第20号「新規株式公開(IPO)における公開価格設定プロセス等についての日証協規則改正」(斉藤元樹・宮下優一・米田崇人、2022年12月)もご参照ください。

※27

保振「株式等振替制度に係る業務処理要領」別紙2-2-1

※28

始関正光「平成16年改正会社法の解説 電子公告制度・株券等不発行制度の導入〔Ⅵ〕」旬刊商事法務1712号32頁、同『Q&A平成16年改正会社法 電子公告・株券不発行制度』180頁(商事法務、2005年)

※29

市場制度WG(第22回)事務局説明資料9頁

※30

振替法等改正附則1条

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

三笘裕、濱口耕輔、奥野晟史(共著)

対木和夫、半谷駿介(共著)

(2025年10月)

殿村桂司、滝沢由佳(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

関口朋宏(共著)

弘文堂 (2025年9月)

佐藤巴南(共著)

(2025年7月)

清水音輝(インタビュー)

(2025年4月)

殿村桂司、小松諒(監修)、糸川貴視、大野一行(共著)

(2025年4月)

殿村桂司、佐々木修、大野一行、清水音輝(共著)

木村聡輔、斉藤元樹、糸川貴視、水越恭平、宮下優一、北川貴広(共著)

(2025年10月)

山根龍之介(座談会)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年10月)

山根龍之介(座談会)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2025年8月)

粂内将人、海老原広大(共著)

(2025年9月)

山根龍之介(共著)

(2025年8月)

月岡崇、大野一行(共著)

工藤靖

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎