木村聡輔 Sosuke Kimura

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

2022年は、ロシアによるウクライナ侵攻、米国の金利上昇等を背景として不確実性の高まりや景気後退が強く懸念された一方、ESG/SDGs、サステナビリティや脱炭素に関する各国政府の取組みが大きく進展した1年でした。そのような中、日本における法務の観点からもキャピタルマーケット分野の制度やプラクティスに関して様々な動きがあり、2023年もその動きは継続・加速することが見込まれます。本ニュースレターでは、新年の初回号として、キャピタルマーケット分野の以下の主要トピックについて、2022年の動向を振り返るとともに、2023年の展望をご紹介します。

| トピック |

|---|

| ・ 四半期開示の見直し |

| ・ サステナビリティ開示 |

| ・ サステナブルファイナンス |

| ・ 新規株式公開(IPO)の価格設定プロセスの見直し |

| ・ スタートアップ投資に関する制度改正 |

| ・ REITの最新動向 |

| ・ セキュリティトークンオファリング |

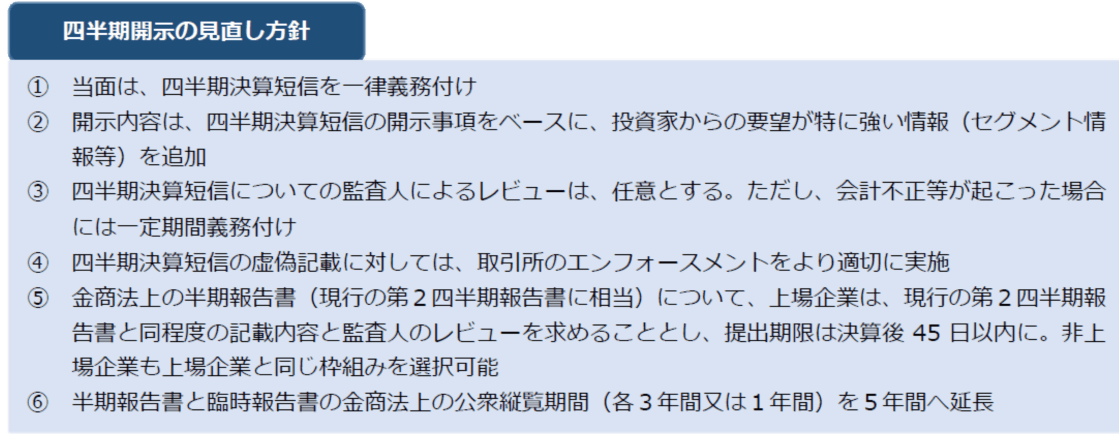

2022年6月13日付の金融審議会ディスクロージャーワーキング・グループ(以下「DWG」)の報告(以下「6月DWG報告」)で、金融商品取引法(以下「金商法」)に基づく四半期報告書と取引所規則に基づく四半期決算短信について、金商法上の四半期報告書(第1・第3四半期)の開示義務を廃止し、四半期決算短信に一本化するとの方向性が提言されました。その後、同年10月から再開されたDWG(令和4年度)での議論を経て、一本化の具体案が同年12月27日付のDWG報告(以下「12月DWG報告」)でとりまとめられました。

6月DWG報告では、上記の一本化の方向性を前提に、全部又は一部の上場企業を対象とした四半期決算短信の義務付けの有無、四半期決算短信の虚偽記載に対するエンフォースメント、四半期決算短信に対する監査法人によるレビューの要否などが継続検討事項とされていました。これを受け、DWG(令和4年度)では、金商法を改正し、四半期報告書(第1・第3四半期)の開示義務を廃止し、取引所規則に基づく四半期決算短信へ一本化することがあらためて確認されるとともに、以下の具体的内容がとりまとめられました。

「一本化」後の第1・第3四半期の開示は取引所規則に基づく開示になるところ、6月DWG報告では、その虚偽記載に対するエンフォースメントとして、四半期決算短信を金商法に基づく臨時報告書として開示することとする案も掲げられていました。しかしながら、今般の見直し方針ではこの案は採用されず、取引所のエンフォースメントをより適切に実施することとされました※1。

今回のDWG(令和4年度)では、四半期開示の義務付けについて、賛成・反対の立場から様々な意見が示され、例えば、「積極的な適時開示により期中において充実した情報が適時に提供される環境が確立できれば、必ずしも一律に四半期開示を求める必要はない」として廃止に賛成する意見、「適時開示と、四半期開示のような定期開示とは性質が異なるため、必ずしも適時開示の充実により四半期開示を代替できるわけではない」として廃止に反対する意見との対立が見られました※2。

その上で、四半期開示は速報性と、比較可能性及び信頼性を確保しながら、特定の期限までに、集約された財務情報が開示される枠組みであり、投資家及び企業双方にメリットがあるとして、四半期開示そのものの義務付けは維持されることとなりました。そして、当面は、四半期決算短信を一律に義務付けた上で、将来的な四半期決算短信の任意化について、適時開示の充実の達成状況や企業の開示姿勢の変化のほか、適時開示と定期開示の性質上の相違に関する意見等を踏まえた上で、四半期決算短信の任意化について幅広い観点から継続的に検討していくこととされました。

また、四半期開示の見直しにあわせて、適時開示の充実の必要性も強調されています。企業環境の急速な変化や情報技術の進展等を背景に、投資家の投資判断において企業による適時の情報開示の重要性が高まり、企業が適切にリスクの識別・評価を行い、取引所の適時開示の枠組みで情報開示を充実させていくことが重要な課題とされています。こうした観点から、企業の積極的な適時開示を促すために、取引所における好事例の公表やエンフォースメントの強化のほか、適時開示ルールの見直し(細則主義から原則主義への見直し、包括条項における軽微基準の見直し)について、取引所において継続的に検討を進めることが考えられるとされました。今後、こうした12月DWG報告の提言を踏まえた、適時開示制度の見直しの動向にも注目する必要があります※3。

上記の四半期開示の見直しは、金商法の改正が必要になります。当該改正に係る関連法案は本年の通常国会に提出されることが見込まれます※4。新制度の施行日程は現時点では明確になっていませんが、現状の開示実務・作業スケジュールに大きな変容をもたらすことになります。各社においては、見直し後の四半期決算短信の開示がどのようなものになるか※5を見据えつつ、DWG報告の趣旨を踏まえた適時開示の充実化に向けた対応策などについて、早期に検討・準備を進める必要があると思われます。

また、任意とされる第1・第3四半期のレビューを自社において実施するかどうかも重要な検討ポイントです。この点、四半期レビューについては、市場での資金調達を予定している企業や、年度監査の効率的な運用を図る企業において、任意でレビューを受けるニーズがあるとの意見が紹介されています※6。現行制度では参照方式・組込方式による有価証券届出書では、監査人によるレビュー済みの四半期報告書が参照書類・組込書類として募集・売出しに当たっての開示情報の一部を構成することになりますが、見直し後の制度で第1・第3四半期に係る情報をどのように提供することになるかも注目する必要があります。

2022年はサステナビリティ開示の「制度化」に向けた動きが大きく進んだ1年でした。

まず、グローバルには、2022年3月に、IFRS財団の国際サステナビリティ基準審議会(International Sustainability Standards Board。以下「ISSB」)から、全般的なサステナビリティ開示基準(IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information)と気候変動開示基準(IFRS S2 Climate-related Disclosures)の草案が公表されました。このISSBの開示基準は、乱立しているとも言われる各種の気候変動開示基準の統一化を図る上でグローバルに注目されています。

また、国内では、有価証券報告書等の法定開示書類においてサステナビリティ開示を求める制度改正が進みました。6月DWG報告による提言を踏まえ、2022年11月には、金融庁から、企業内容等の開示に関する内閣府令、企業内容等開示ガイドライン、記述情報の開示に関する原則等の改正案が公表されました。この改正案により、有価証券報告書等において「サステナビリティに関する考え方及び取組」の記載欄が新設されるほか、関連する諸論点について一定の明確化が図られています。サステナビリティ開示にあたっては様々な法的な留意点が存在しますので、弊事務所が過去に発行したニュースレター※7やウェブサイト特集記事※8もご参照ください。

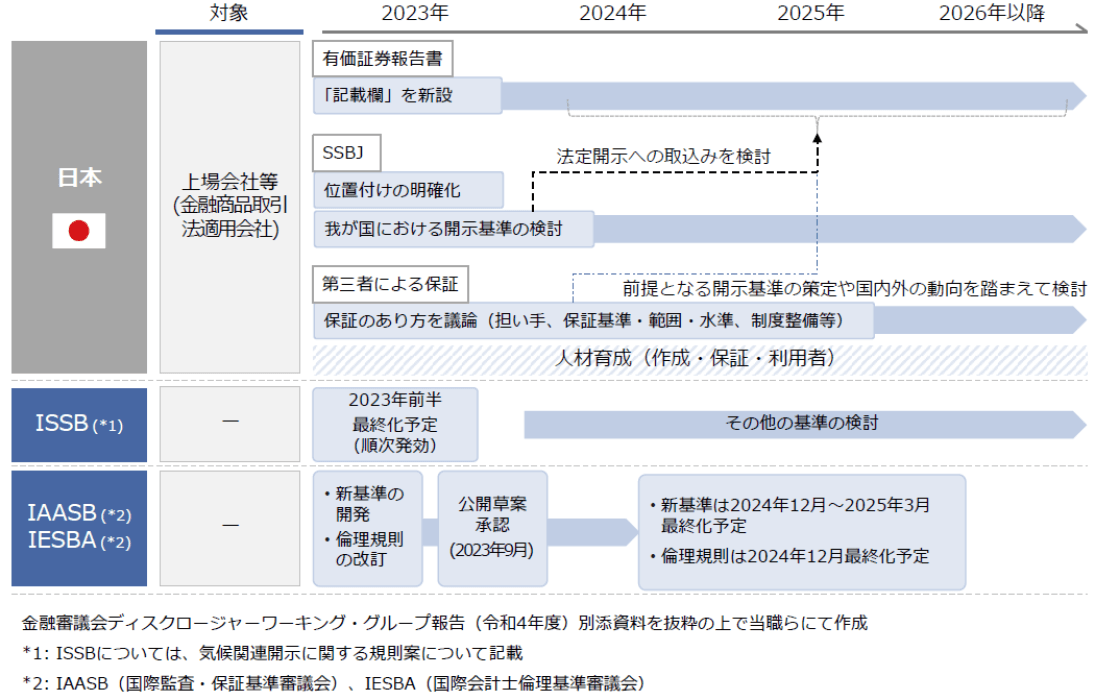

2023年3月期の有価証券報告書等から、上記のサステナビリティ開示が求められることになりますので、各企業の皆様は開示に向けた準備を進める必要があります。また、有価証券報告書等におけるサステナビリティに関する開示基準は、上記の改正だけで完了するものではありません。12月DWG報告では、ISSBにおける開示基準の開発の方向性を見据えながら国内の開示基準の開発に向けた議論を進めていくことが重要であると提言されています。そして、ISSBの開示基準は2023年前半の最終化が目指されており、その動向に注意が必要です。

同報告では、こうした国際的な動向を踏まえつつ、企業や投資家における予見可能性を高め、実務的な準備を確実に進める観点から、国内におけるロードマップが示されました。今後、このロードマップに沿って、国内のサステナビリティ開示基準の開発やその法定開示への取込み、サステナビリティ情報に対する保証のあり方の議論を進めるほか、サステナビリティに係る人材育成に取り組むことで、国内におけるサステナビリティ開示の充実を着実に進めていくことが期待されています。

国内におけるサステナビリティ開示のロードマップ

国内におけるサステナビリティ開示のロードマップ

サステナブルファイナンス市場は大きな拡大を続けており、あわせて諸課題への対応も進みました※9。

まず、グリーンボンドについては、2022年7月にガイドラインが改訂され、国際原則との整合性に配慮しつつ、グリーンボンドフレームワークや外部レビューの実施が重要な推奨項目として位置付けられたほか、プロジェクトに付随するネガティブな効果の特定・緩和・管理に関する市場への説明の推奨等がなされました。また、サステナビリティ・リンク・ボンドについては、国内向けのガイドラインが新規策定されました。

次に、ソーシャルボンドについては、社会的課題に対処するソーシャルプロジェクトには多種多様なものがあることから、ガイドラインの付属書として、ソーシャルプロジェクトやその社会的な効果に係る指標等の具体例が公表されました。

そして、脱炭素に向けたトランジション・ファイナンスについては、産業分野ごとのトランジション・ファイナンス推進のためのロードマップの策定が進みました。

また、サステナブルファイナンス市場の拡大に伴い、ESG評価・データ提供機関の役割が増大するとともに評価の透明性や公平性等の課題が指摘されています。これを受けて、2022年12月に金融庁からESG評価・データ提供機関に係る行動規範が公表されました。

そのほか、サステナブルファイナンスについては様々な動きがあり、その施策の全体像については、2022年7月に公表された金融庁サステナブルファイナンス有識者会議第二次報告書にまとめられています。また、カーボンニュートラルの実現に向けたファイナンスについては、金融庁、経済産業省、環境省に設置された産業のGXに向けた資金供給の在り方に関する研究会(GXファイナンス研究会)から2022年12月に施策パッケージが公表されました。

2023年における注目度の高いテーマの1つとして、トランジション・ファイナンスの拡大と環境整備があります。

トランジション・ファイナンスは温室効果ガス(GHG)の排出削減が困難なセクターにおける省エネ等の着実な低炭素化に向けた取組みや、脱炭素化に向けた長期的な研究開発等のトランジションに資する取組みへの資金供給を促進することをその目標に掲げており、カーボンニュートラルの実現のために重要な役割を果たすことが期待されています。金融庁、経済産業省、環境省に設置されたトランジション・ファイナンス環境整備検討会では、資金供給者向けに投融資後の対話(フォローアップ)におけるポイントを示すガイダンスの策定が2023年春以降の公表を目指して進められています。

また、トランジション・ファイナンスにより投融資を行う金融機関のファイナンスド・エミッションの課題にどのように対応するかも大きなテーマとなっています。ファイナンスド・エミッションとは投融資先のGHG排出量のことをいい、GFANZ(Glasgow Financial Alliance for Net Zero)傘下の金融機関は、ファイナンスド・エミッションを含むScope 3排出量(サプライチェーンにおいて発生するGHG排出量で、Scope 1・Scope 2以外の間接排出量)の開示・削減が要請される一方で、多排出産業に対するトランジション・ファイナンスによる投融資を行うと、ファイナンスド・エミッションが一時的に増加し、排出量が多い金融機関であると見られてしまうという問題があります。これを避けるために金融機関がトランジション・ファイナンスを控えると、多排出産業の脱炭素化が進まず、カーボンニュートラルが遠ざかるという関係にあります。この問題について、GXファイナンス研究会の施策パッケージでは、官民で連携してファイナンスド・エミッションに関する国際的な算定・開示ルール等についてトランジション・ファイナンスの取組みと矛盾しないよう国際的な民間イニシアチブや国家間フォーラムでの賛同が得られるよう、連携を進めていくことが示されています。また、トランジション・ファイナンス環境整備検討会の下にファイナンスド・エミッションに関するサブワーキングが設置され、ネットゼロに向けたトランジションに対する投融資を積極的に評価するための枠組みに関して検討を行った上で、2023年春頃にポジションペーパーを公表することが目指されています。

日本のIPOにおける公開価格(1株当たりの募集・売出価格)の設定プロセスについては、これまで様々な問題意識や意見が提示されてきましたが、2021年6月に政府が公表した「成長戦略実行計画」において実態把握を行い、見直しを図るとされたことを受けて、2022年においては、関係各所において様々な調査や見直しが検討・実施されました。

具体的には、2022年1月に公正取引委員会が「新規株式公開(IPO)における公開価格設定プロセス等に関する実態把握について」を公表し、IPOの実態把握のための調査結果を公表するとともに、公開価格設定プロセス等に関する独占禁止法・競争政策上の考え方を示しました※10。

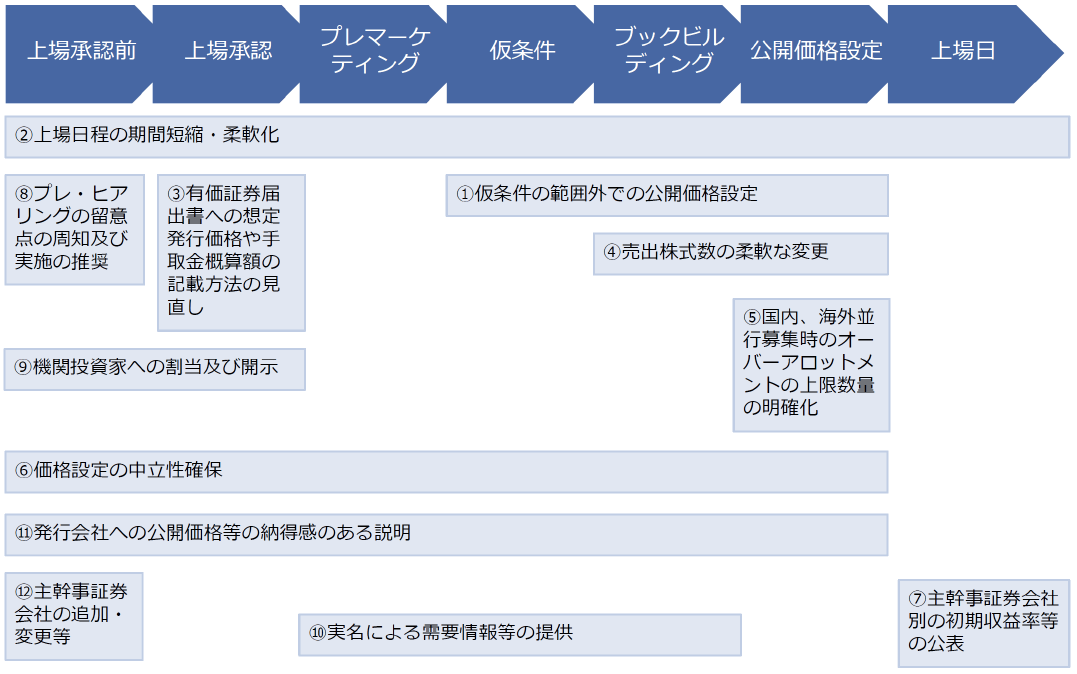

また、2022年2月には日本証券業協会(以下「日証協」)の「公開価格の設定プロセスのあり方等に関するワーキング・グループ」が報告書(以下「日証協WG報告書」)を公表し、同報告書では、以下の論点についての検討・見直しが行われることとなりました。

公開価格設定プロセスと見直し論点

公開価格設定プロセスと見直し論点

このうち、⑤(国内、海外並行募集時のオーバーアロットメントの上限数量の明確化)、⑥(価格設定の中立性確保)、⑦(主幹事証券会社別の初期収益率等の公表)、⑨(機関投資家への割当及び開示)、⑪(発行会社への公開価格等の納得感のある説明)、⑫(主幹事証券会社の追加・変更等)については、既に日証協規則の改正等がなされ、2022年7月1日から施行・適用されています(当時の日証協規則の改正はこちらをご参照ください。)。また、①(仮条件の範囲外での公開価格設定)、④(売出株式数の柔軟な変更)、⑧(プレ・ヒアリングの留意点の周知及び実施の推奨)、⑩(実名による需要情報等の提供)についても、2022年12月に日証協規則の改正案が公表されており、2023年1月18日までパブリック・コメント手続に付されています※11。

また、東京証券取引所も2022年8月に「IPO等に関する見直しの方針について」を公表し、その後、同内容を具体化するものとして同年12月にIPOに関する上場制度等の見直しについての制度要綱を公表しています。同制度要綱においては、(a)先端的な領域において新技術を活用して新たな市場の開拓を目指す研究開発型企業(いわゆるディープテック企業)を念頭に置いた、企業特性に合わせた円滑な上場審査の実施、(b)新規上場日程の設定の柔軟化を踏まえた上場申請手続等に関する所要の見直し、(c)グロース市場におけるダイレクトリスティング制度の導入・純資産基準(上場審査基準)の見直しが示されています。同制度要綱については、2023年1月20日までパブリック・コメント手続に付されており、2023年3月を目処に改正規則が施行予定とされています。

日証協WG報告書で示された論点のうち、①(仮条件の範囲外での公開価格設定)、④(売出株式数の柔軟な変更)、⑧(プレ・ヒアリングの留意点の周知及び実施の推奨)、⑩(実名による需要情報等の提供)については、上記のとおり現在パブリック・コメントの手続に付されており、最終的な改正内容や具体的な施行時期が注目されます。また、①(仮条件の範囲外での公開価格設定)に関しては、金融庁において、2023年3月末までに企業内容等開示ガイドラインの改正に関するパブリック・コメント手続が実施予定であることが示されており、当該ガイドラインの改正内容についても注視が必要です。さらに、②(上場日程の期間短縮・柔軟化)、③(有価証券届出書への想定発行価格や手取金概算額の記載方法の見直し)についても、今後対応されることが想定されており、動向が注目されます。

加えて、東京証券取引所の制度変更についても、上記のとおり、現在パブリック・コメントの手続に付されており、今後の動向が注目されます。

なお、今般議論されているIPOの公開価格設定プロセスに関する改善策の内容は、非常に多岐にわたっており、日本証券業協会や証券取引所の自主規制の改正のみで対応しうるものから、法令・ガイドラインの改正を要するものまで様々です。そのため、本トピックについては、金融庁なども含めた関係各所の検討内容を横断的に注視する必要があります。また、現在検討されている改善策の中には、これまでの日本のIPOの実務を大きく変更するものも含まれ、また細目についてまで明文ルール化されない事項もあると思われることから、制度改正後も、具体的な案件の実行においては、関連法令・規則を慎重に検討した上で対応することが必要になってくると思われます。

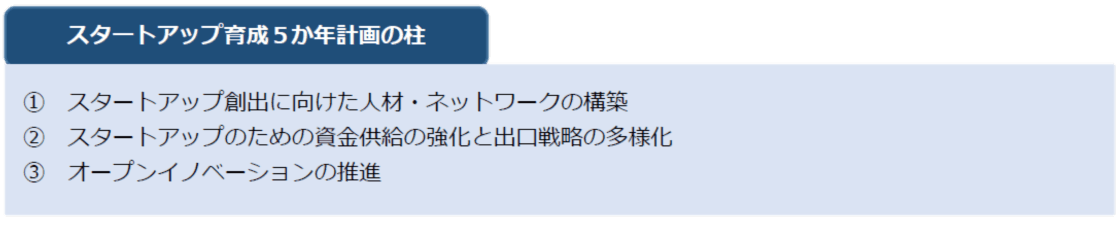

スタートアップの育成については、2021年6月に政府が公表した「成長戦略実行計画」においても多くの関連する施策項目が計画に盛り込まれるなど、近時、我が国の経済・産業全体の発展・活性化に向けた重要課題として認識されています。岸田政権下においても、その方向性は引き継がれており、2022年6月に閣議決定された「新しい資本主義のグランドデザイン及び実行計画」では、「新しい資本主義実現会議に検討の場を設け、5年10倍増を視野に5か年計画を本年末に策定する」等とより具体的な取組みに向けた方向性が示されており、これを受けて、2022年10月には、スタートアップ育成について検討を行うため新しい資本主義実現会議の下にスタートアップ育成分科会が設置され、同年11月に同分科会より「スタートアップ育成5か年計画」及び「スタートアップ育成5か年計画ロードマップ」の案(以下「5か年計画(案)」)が公表されるに至りました。

5か年計画(案)では、日本にスタートアップに係る創業の「数」(開業数)のみではなく、創業したスタートアップの「規模の拡大」にも着目すべく、スタートアップへの投資額の増加を重視するとした上で、これを現在の8,000億円規模から5年後の2027年度には10兆円規模(現在の10倍を超える規模)とすることが大きな目標として掲げられており、かかる目標達成に向けて官民一体で各種の取組みを進めていくこととされています。

5か年計画(案)で掲げられている取組みは非常に多岐にわたりますが、大きく以下の3本の柱に分類されています。

このうち「②スタートアップのための資金供給の強化と出口戦略の多様化」として掲げられている取組みは、スタートアップ企業への出資やその後のExitとしてのIPOやM&Aに関する制度改正を企図するものが多く掲げられており、実現した場合にはキャピタルマーケット分野へも大きな影響を与えうるものといえます。具体的には、ストックオプション税制の改正、RSU(Restricted Stock Unit:事後交付型譲渡制限付株式)の活用に向けた環境整備、株式投資型クラウドファンディングの活用に向けた環境整備、IPOプロセスの整備(IPOプロセスの見直し、ダイレクトリスティングの活用等)、SPAC(特別買収目的会社)の検討、未上場株のセカンダリーマーケットの整備、特定投資家私募制度の見直し※12等といった取組みが掲げられ、2023年~2027年までの期間において所定の制度改正等を行うものとされています。

「②スタートアップのための資金供給の強化と出口戦略の多様化」として掲げられている取組みのうち2023年に具体的な動きが予定されているものとしては、ストックオプション税制の改正、IPOプロセスの整備、未上場株のセカンダリーマーケットの整備等が挙げられます※13。

このうちストックオプション税制の改正については、ディープテックなど事業化まで時間を要するスタートアップ等を後押しするため、一定の要件を満たした未上場会社のストックオプションについては、税制適格要件として求められる権利行使期間を現行の10年から15年に延長するなどとされており、既に2022年12月16日公表の「令和5年度税制改正大綱」に組み込まれています※14。また、5か年計画(案)によれば、2023年において、さらなる緩和の検討やストックオプションプールの実現に向けた環境整備として会社法や税制に関する検討等も予定されているようです。

IPOプロセスの整備については、上記「新規株式公開(IPO)の価格設定プロセスの見直し」で紹介したとおり、2023年においては多くの重要な制度改正が予定されており、注視が必要です。

未上場株のセカンダリーマーケットの整備とは、証券会社が運営する私設取引システム(いわゆるPTS)において、プロ投資家向けの非上場株式の取扱いを可能としようとするものです。現行法上、PTSにおいては、プロ投資家向けであっても非上場株式の取扱いが認められていないところ、2023年度中にこれを解禁するための金商法の関係政令の改正を行うことが予定されています。これは、スタートアップ企業が拙速にIPOすることを強いられないよう、非上場のまま時間をかけて成長することもできる環境を整備すべきとの問題意識のもと、既存株主が非上場株式について容易にセカンダリーマーケットでの取引を実施できるインフラを整備することを目的としたものといえます。そのため、かかるPTSを利用した非上場株式のセカンダリー取引が実務上円滑に利用されるよう、上記の法令改正のみならず、未上場企業の証券等のデータの標準化についての民間の取組みを進めるなど、セカンダリーマーケットでの取引の円滑化のための環境整備を推進するものとされています。

5か年計画(案)に含まれる取組みは、(非常に多岐にわたるという点に加えて)いずれの取組みについても2023年~2027年までの期間中にどのような施策を実施するかという具体的なロードマップが示されている点において特徴的といえます。もちろん、これらの取組みの実現には法令改正のみならず全く新しい制度設計(また然るべき制度設計に関する議論)を要するものも含まれており、その全てについて、ここで示されたロードマップに沿って実現するという保証があるわけではありませんが、少なくとも、当面は、政府及び関係各所においてかかるロードマップを見据えた検討が行われることが期待されるところです。そのため、キャピタルマーケット分野に携わる関係者においても、かかるロードマップを意識して、関連する制度改正等のスケジュール感を把握した上で、案件に取り組むことは有益であると思われます。

2022年においては、J-REITの新規上場を目指した銘柄が中止延期となったため、新規上場はなく、上場銘柄数は2021年と変わりませんでした。もっとも、2023年3月に同一スポンサー傘下のJ-REIT間での合併が予定されているところです。一方で、スポンサー交代の事例は複数見られ、主に商社がスポンサーとなっていた銘柄が、ファンドや金融機関によるスポンサー体制に移行する例がありました。なお、J-REIT同様に投資法人が用いられるインフラファンド市場では、スポンサー等が公開買付けを通じて上場廃止を試みる事例が登場するなど、新たな動きが見られたところです。

私募REITについては、引き続き新規立ち上げや運用資産規模の拡大が継続しています。ARES(一般社団法人 不動産証券化協会)の発表※15によれば、J-REIT(61銘柄)の保有不動産は、2022年11月末時点において、4,542物件、約21兆8,159億円(取得価格ベース)、私募REIT(43銘柄)の保有不動産は、2022年9月末時点において、1,294物件、約4兆8,917億円(取得価格ベース)となっているとのことです。

2022年においては、J-REITの資産運用会社に対する、金融庁による行政処分が久しぶりになされることとなり、運用体制のあり方が改めて問われ、各資産運用会社においても見直しが行われる状況となりました。

REITにおけるマーケットの様相については、コロナ禍を受けたホテル業界等の危機的状況については一段落したものの、物流会社テナントの倒産により公募増資が中止になるなど、依然としてマーケットに対する見通しは不透明さが続いている様子です。

公募増資(オファリング)については、2022年末の日本銀行によるイールドカーブ・コントロール修正に加え、引き続き各国の金利動向やロシアによるウクライナ侵攻に端を発する原油価格やエネルギー価格の高騰などによる市場への悪影響など、投資口価格の見通しが不透明な状況が継続していることもあり、オファリングスケジュールの期間短縮に向けた様々な取組み、目論見書の電磁的交付などがマーケットの標準的なプラクティスになっているところです。

ポートフォリオ構築のための運用資産の取得手法についても、不動産価格の高騰トレンドは続いており、投資家が期待する利回りを達成できるような物件取得が難しい状況が続いており、公募増資を回避しつつ、ポートフォリオの再構築の観点から物件入替が頻繁に行われる形となっており、各社工夫をされているところです。

ESGとの関連では、不動産事業との相性の良さもあり、各社、サステナビリティを意識した取組みも進めており、J-REITにおいて、サステナビリティ・リンク・ローンの活用なども見られるところです。

2022年はARESの設立20周年でしたので、機関誌「ARES不動産証券化ジャーナル」でも特集が組まれており、過去の歴史に詳しい方々から将来の実務にも示唆に富む非常に有益な議論がなされています。

不動産価格の高騰の中で、パイプラインの確保、オンブックでの開発などアセットの取得手法の多様化について引き続き検討がなされ、また、規約変更や資産運用ガイドラインの変更を伴うアセットクラスの見直しも進むと思われます。2022年と同様、法的には、投資信託及び投資法人に関する法律及び規約上アセットを取得できるだけでなく、資産運用ガイドラインを踏まえた有価証券報告書等の開示書類における従前の投資家への説明内容に照らして予測可能な取得手法となっているかということも1つのポイントになるようにも思います。また、業界自体の再編も引き続き起きることが想定され、合併やスポンサー交代の場面で運用実務が今後発展していくことが想定されます。

2019年の金商法改正を受け、セキュリティトークン(ST)の金商法上の位置づけが明確化されたことを契機として、不動産ST及び社債STを中心に案件がこれまで増加傾向にありましたが、2022年においても、その傾向は継続するとともに、新たな動きも見られます。不動産ST及び社債STが主な商品となっているところ、社債STについては、自己募集型及び引受型などのスキームが見られるほか、グリーン・デジタル・トラック・ボンド※16などSTの特性を活かした実務の発展が見られました。

不動産STについては、案件数も継続して増えてきているところであり、金商法でカバーされるスキームを中心に、案件の標準的なプラクティスが定まりつつある状況であり、その現状の到達点については、弊事務所の弁護士が過去の雑誌記事でも取り上げたところです※17。もっとも、運用期間の長期化を図るべきかといった議論もあり、また、ブロックチェーン外の権利精査(権利帰属の決定方法における「排他性」の確保)の問題については、一定の整理はなされているものの、差押・執行手続など今後の動向も注視すべきです。

なお、不動産STに関連した点としては、従前から金商法ではカバーされていない不特法スキーム(不動産特定共同事業契約に基づく権利を利用した集団投資スキーム)をST化した、いわゆる不特法STの規制の在り方の議論にも進展があり、金融審議会のワーキング・グループにより、不特法STにも金商法を適用する制度の見直しが提言されています※18。

STの流動性(あるいは譲渡時の有効要件・対抗要件との整理)については、2021年の改正産業競争力強化法(債権譲渡の第三者対抗要件に関する特例措置)の施行により、集団投資スキーム持分をST化したものについて、確定日付という物理的な手順を要していた第三者対抗要件具備のデジタル化が可能となり、そのために必要なインフラも整備されつつある点が注目されます※19。今後、PTSや金融商品取引所等の取引の場が整備され、流動性が確保されることに伴い、適時開示等を含む情報提供の方法、価格形成の方法なども議論される必要がありますが、これらの点について、2022年には日本STO協会の論点整理が公表されています※20。

不動産STをJ-REITと比較すると、現時点では、J-REITのほうが圧倒的に流動性は高く、情報開示も進んでいます。既発行の不動産STにおいて長期保有を選択する投資家も多くいるといわれるところですので、不動産STが魅力的な商品であるために何が必要なのか、特定の物件に紐付けになること(特にシングルテナントアセットなど)について一般投資家に適切にリスク説明を行う方法を含めて、引き続き検討が必要と思われます。

2023年は、社債STや不動産STといった商品だけでなく、その他のアセットを裏付けとしたSTの開発もなされることが予想されます。不動産STについては、流通市場の制度的な課題の検討も進むと思われ、情報提供の方法、価格形成、取引・決済事務の効率化(決済期間の短縮化、ステーブルコインを含むデジタル通貨等との連携)、店頭取引・店頭売買有価証券市場・PTS・金融商品取引所等の整備の議論が深化することが期待されます。

※1

さらに、四半期決算短信を含む取引所の適時開示について、相場変動を図る目的など、意図的で悪質な虚偽記載が行われた場合には、現行でも金商法上の罰則の対象となる旨が、過去の具体的な摘発事例とあわせて、明確にされています(12月DWG報告p.9, 脚注30)。

※2

12月DWG報告p.2, 3

※3

さらに、適時開示の充実に際して、その信頼性確保のため、重要な適時開示事項(例:企業が公表する重要な財務情報等)について臨時報告書の提出を求めることが将来的な検討課題とされました(12月DWG報告p.5)。

※5

原則として速報性を確保しつつ、投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)について、四半期決算短信の開示内容を追加する方向で、取引所において具体的に検討を進めることとされています(12月DWG報告p.6)。

※6

12月DWG報告p.7, 脚注23

※7

本ニュースレター第12号「有価証券報告書におけるサステナビリティ開示の制度化へ ~金融審議会ディスクロージャーワーキング・グループ報告書の概要(1)~」(宮下優一、2022年6月)、本ニュースレター第19号「有価証券報告書におけるサステナビリティ開示基準案が明らかに ~企業開示府令等の改正案の公表~」(宮下優一、2022年11月)。なお、気候変動開示については『カーボンニュートラル法務』第5章(長島・大野・常松法律事務所カーボンニュートラル・プラクティスチーム編、金融財政事情研究会、2022年9月)もご参照ください。

※8

ウェブサイト特集記事「気候変動対応を企業評価の向上に活かすための法務戦略 ~脱炭素経営におけるディスクロージャー、エンゲージメント、ガバナンス~」(大沼真・宮下優一・渡邉啓久、2022年4月)、ウェブサイト特集記事「人的資本経営における法務戦略 ~キャピタルマーケットと労務コンプライアンスの視点から~」(緒方絵里子・宮下優一・水越恭平・清水美彩惠、2022年9月)

※9

カーボンニュートラルの実現に向けたファイナンスについては、『カーボンニュートラル法務』第6章(長島・大野・常松法律事務所カーボンニュートラル・プラクティスチーム編、金融財政事情研究会、2022年9月)もご参照ください。

※10

同報告書の内容等については、本ニュースレター第3号「IPOにおける公開価格設定プロセス等に関する独占禁止法上の留意点」(斉藤元樹・伊藤伸明・宮下優一、2022年2月)もご参照ください。

※11

同改正の内容については、本ニュースレター第20号「新規株式公開(IPO)における公開価格設定プロセス等についての日証協規則改正」(斉藤元樹・宮下優一・米田崇人、2022年12月)もご参照ください。

※12

なお、特定投資家私募制度に関しては、2022年7月に日証協の自主規制が改正されており、制度上は、既に非上場株についても特定投資家私募制度の利用が可能となっています。もっとも、スタートアップにとっては新制度の利用に係る事務負担が重いといった指摘もあり、2023年以降も新制度の活用状況をフォローアップしつつ、必要に応じて、さらなる制度の見直しの要否が検討されることになっています。

※13

その他「③オープンイノベーションの推進」として掲げられている公募増資ルールの見直しも2023年に実施予定とされています。具体的には、資金使途をM&Aとする公募増資を行う場合、現行の日証協の自主規制においては、資金の充当期限を原則1年以内とすること等が定められていますが、これが大企業によるスタートアップへのM&Aの妨げとなっているという問題意識のもと、一律の資金の充当期限の定めを撤廃すること等を内容とする自主規制の改正が予定されています。

※14

NO&T Tax Law Update 税務ニュースレター第18号「令和5年度税制改正大綱:スピンオフ税制、税制適格ストックオプション、スタートアップ税制の改正」(堀内健司・米田崇人、2022年12月)

※15

2022年12月ARES マンスリー レポート

※16

2022年9月には「ESG投資におけるデジタル債の活用に関する研究会」がJPX総研により設立されています。

※17

山中淳二・糸川貴視「不動産セキュリティ・トークン・オファリング(STO)の現状と今後の課題」金融法務事情2193号p.13(2022年)

※18

2022年12月21日 金融審議会 市場制度ワーキング・グループ第二次中間整理。なお、第二次中間整理においては、「適用除外電子記録移転権利」の登録金融機関による預託についても可能となるよう、制度見直しの提言がなされています。

※19

ブロックチェーン技術を活用した電子的取引に係る第三者対抗要件に関する実証に取り組む業者もさらに複数出てきているところです。もっとも、業者毎にカバーする第三者対抗要件の権利の種類や通知・承諾の種別が異なっており、簡単には転用できず、かえって複雑化を招くという問題も生じることが予想されます。

※20

2022年10月 日本STO協会 セキュリティトークン市場ワーキング・グループ中間整理(報告書)

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年9月)

金田聡

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

(2025年8月)

粂内将人、海老原広大(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2025年8月)

粂内将人、海老原広大(共著)

(2025年9月)

山根龍之介(共著)

粂内将人、海老原広大(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

三笘裕、濱口耕輔、奥野晟史(共著)

対木和夫、半谷駿介(共著)

(2025年8月)

月岡崇、大野一行(共著)

工藤靖

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

(2025年7月)

清水音輝(インタビュー)

(2025年4月)

殿村桂司、小松諒(監修)、糸川貴視、大野一行(共著)

(2025年4月)

殿村桂司、佐々木修、大野一行、清水音輝(共著)

木村聡輔、斉藤元樹、糸川貴視、水越恭平、宮下優一、北川貴広(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

(2025年8月)

杉本花織

(2025年8月)

井上聡、福田政之、月岡崇、下田祥史、村治能宗、糸川貴視、大野一行(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

民事法研究会 (2025年8月)

北島東吾(共著)

宮下優一、薄実穂(共著)

宮城栄司、井柳春菜(共著)