木村聡輔 Sosuke Kimura

パートナー

東京

NO&T Capital Market Legal Update キャピタルマーケットニュースレター

セミナー

NO&T ADVANCE企業法セミナー

日本企業によるSPACを用いた米国上場及び日本版SPACの展望 オンデマンド配信

基礎からのメザニンファイナンス(全2回) ライブ配信(2022年2月10日、2月25日開催)

本ニュースレターの中国語版はこちらをご覧ください。

NO&Tキャピタルマーケットニュースレター創刊のご案内

当事務所では、このたび「NO&T Capital Market Legal Update ~キャピタルマーケットニュースレター~」を創刊いたしました。本ニュースレターでは、今後、キャピタルマーケットや情報開示(IR・ディスクロージャー)に関する様々な法律実務上のトピックをお伝えしてまいります。

資本市場は日々進化を続けており、政府・企業・家計の経済主体のそれぞれの状況や、日本国内にとどまらないグローバルマーケットの動向も踏まえて、頻繁な法令改正だけではなく、新たな仕組みや実務上の工夫も含めてキャッチアップすべき事項は多岐にわたります。当事務所では、2010年より「NO&T Finance Law Update ~金融かわら版~」にてキャピタルマーケットや情報開示に関するご紹介をしてまいりましたが、時代の変化とともに「金融」の持つ意味も膨らみ、キャピタルマーケットや情報開示にフォーカスした情報発信の必要性を感じるに至りました。

また、資本市場自体は新しい制度ではなく、長大な歴史を有するものであり、リーガルアドバイスにおいても、歴史的経緯を踏まえて確立された「プラクティス」の背後にあるものを本質的に理解していることが、新しいものを生み出す不可欠の原動力であると考えています。当事務所は、その前身となる法律事務所も含めて半世紀以上にわたりキャピタルマーケット分野に取り組んでおり、その伝統と経験が蓄積されているとともに、事務所理念の一つである「複数の弁護士が協力して最高の質を有する法務サービスを提供すること」の実践として、培った伝統と経験を共有することを惜しまず、若手弁護士も含めた世代の層の厚みを形成しています。

こうした強みを活かし、本ニュースレターにおいても、最新の細かな動向だけでなく本質的な理解のヒントになるような情報発信を心がけてまいります。本ニュースレターが少しでも読者の方々のお役に立つことを願っており、ご感想のほか、忌憚のないご批判、ご意見も頂けますと幸いです。

2021年は資本市場を巡る変化が激しい1年でした。そして2022年はその変化が一層加速することが見込まれます。本ニュースレターでは、NO&Tキャピタルマーケットニュースレターの創刊を記念して、キャピタルマーケット実務に最前線で取り組む弁護士から、以下の重要トピックについて、2021年の振り返りと2022年の展望をご紹介します。

| トピック |

|---|

| ・ 東証の新市場区分 |

| ・ SPAC |

| ・ IPOの価格設定プロセスの見直し |

| ・ REITの最新動向 |

| ・ 非上場株式への投資 |

| ・ ESG/SDGsファイナンス・ESG/SDGs情報開示 |

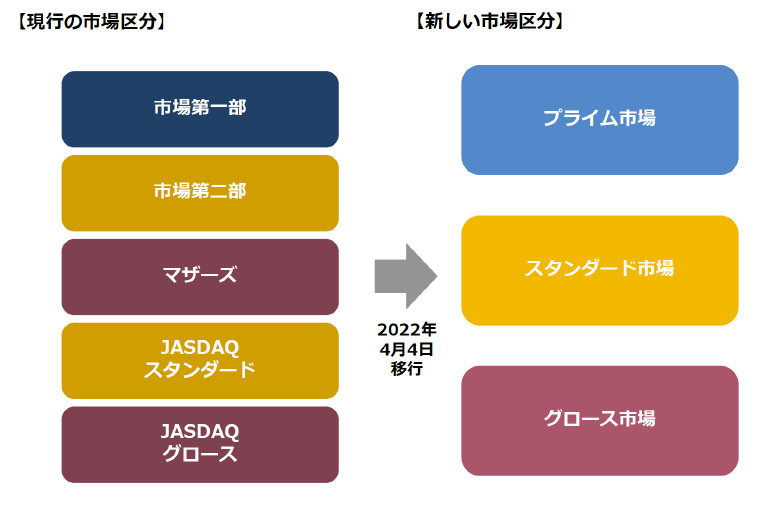

上場企業を巡る2021年の重大トピックの1つとしては、東京証券取引所(以下「東証」)の新市場区分への移行プロセスの開始と、コーポレートガバナンス・コードの再改訂が挙げられます※1。

2022年4月4日付の東証の新市場区分への移行に向けて、各東証上場企業は2021年12月末までに市場区分の選択を行い、選択先の市場区分の上場維持基準を充たさない会社は「上場維持基準の適合に向けた計画」を提出・開示しました。これを受け2022年1月11日に東証は上場企業の新市場区分の選択結果の一覧を公表しましたが※2、これによれば、プライム市場を選択した企業は1,841社、スタンダード市場を選択した企業は1,477社、グロース市場を選択した企業は459社となりました。

また、2021年6月には、コーポレートガバナンス・コードが再改訂され、2021年末までに各社によりそれに対応したコーポレート・ガバナンスに関する報告書が提出されました。今回の再改訂では、取締役会の機能発揮、企業の中核人材における多様性の確保、サステナビリティを巡る課題への取組み、グループガバナンスの在り方、株主総会などに関する原則の見直しが行われました。また、プライム市場に上場する企業のみを対象として、気候変動に係るリスクおよび収益機会に関する検討・情報開示の充実、独立社外取締役の比率向上、英文開示の充実などに向けた原則も導入されました。

2022年4月の新市場区分への移行を控え、「上場維持基準の適合に向けた計画」を提出・開示し、緩和された水準の上場維持基準(経過措置)の適用を受ける会社は、東証が公表した一覧によれば、全体で554社、市場第一部上場会社で308社となりました。この経過措置は「当分の間」適用されるものとされ、その終期はまだ明らかになっていませんが、こうした企業は、経過措置の終了を見据えて、そこで掲げた具体的な施策を早期にかつ着実に講じていく必要があるとともに、年次でその進捗を開示する必要があります。各社の計画においては、成長戦略の実施による企業価値向上に取り組むとする例も多く見られますが、流動性向上のための資本政策を実施する企業や、親子上場・支配株主との関係を巡る制度改正の動向を踏まえて非上場化に舵を切る企業も現れるかもしれません。

また、2022年4月からはプライム市場上場企業のみを対象とするコーポレートガバナンス・コード原則の本格適用も始まり、3月期決算企業では今年の定時株主総会後に提出するコーポレート・ガバナンスに関する報告書においてその対応状況を開示する必要があります。

さらに、新市場区分への移行と並行した新しいTOPIX組入基準による段階的ウエイト低減も始まるほか、支配株主を有する上場企業を巡る規律に関しては、2020年9月に中間整理が取りまとめられた従属上場会社における少数株主保護の在り方等に関する今後の議論の動向にも注目する必要があります※3。

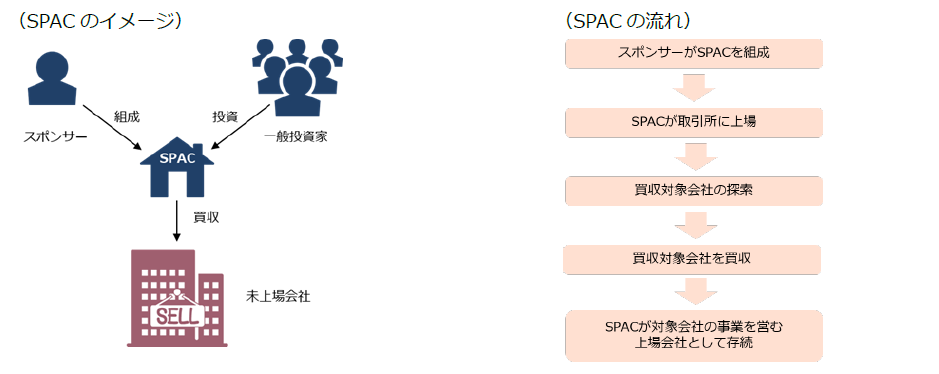

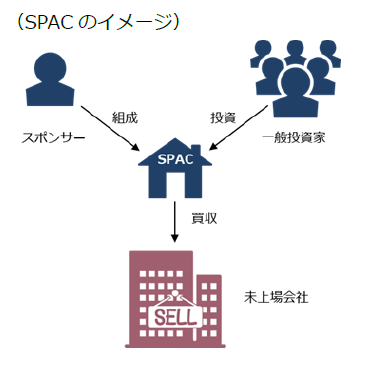

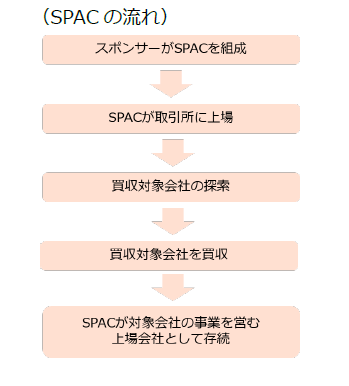

2021年は、米国を中心とした諸外国における動向等を背景に、日本においてもSPAC(Special Purpose Acquisition Company。特別買収目的会社)上場の解禁に向けた検討が進みました。具体的には、2021年6月、政府の成長戦略実行計画において日本におけるSPACの実現に向けた制度整備の検討の必要性が指摘され※4、その後の同年10月、東証により「SPAC制度の在り方等に関する研究会」が設置され、有識者等による議論が行われています※5。

SPACとは

SPACは、スタートアップ企業に対して伝統的なIPO以外の新たなExitの可能性を提供し、資本市場へのリスクマネー供給や非上場企業への投資拡大に寄与する可能性があるものの、日本においてはまだ馴染みの薄い制度であることもあり、参加できる投資家の範囲、投資家保護の在り方、スポンサーの在り方、スポンサーと一般投資家との利益相反抑止、SPACおよび買収対象会社に対する上場審査の在り方、情報開示の範囲、虚偽開示等に関する関係者の責任など、検討すべき課題は多岐にわたります。また、その対応方法についても、法改正まで行うのか、いわゆるソフトロー改正により対応するのか等について様々な考えがありうるところであり、それによって検討の時間軸も異なってくると考えられます。このため、上記研究会含め、今後の関係者間の議論の動向を更に注視する必要があります。直近の議論の状況や各論点については、当事務所のウェブサイトのセミナーや過去のニュースレターをご参照ください※6。

2021年における国内IPOマーケットは、新規上場会社数が100社を超えるなどコロナ禍にありながらも活況を見せました。とりわけ、東証マザーズ市場へ上場する企業が過半を占めるなど、いわゆるスタートアップなどの「若い企業」によるIPOが増加傾向にありました。

他方で、2021年6月に公表された政府の成長戦略実行計画※7において、日本のIPOプロセスに関する問題点が指摘されるなど、従来のIPO実務に対する問題提起がなされた年でもありました。具体的には、日本のIPOプロセスにおいては、投資家への販売価格となる公開価格が過少に値付けされ(いわゆるアンダープライシング問題)、IPOを通じた企業側の資金調達額が、本来ありうべき水準よりも少なくなっている可能性があるといった指摘がなされており、この点を踏まえて、IPO時の公開価格設定プロセスの在り方についての実態把握を行い、見直しを図るとの見解が示されました。

これを受けて、2021年9月、日本証券業協会は「公開価格の設定プロセスのあり方等に関するワーキング・グループ」を設置し、IPO時の公開価格の設定プロセスについて実態把握を行うとともに、従来の想定発行価格等の設定・公表の在り方等についての見直しの必要性等の検討を開始しました※8。同ワーキング・グループは、2021年内に5回開催され、非常に多くの論点について多角的な議論がなされました。具体的には、機関投資家へのヒアリング方法の見直しや仮条件の範囲外での公開価格の決定を認めるべきといった、従来のブックビルディングに係る実務の見直しを図るアプローチに加えて、いわゆるプレヒアリングの実効性の確保や機関投資家向けの親引け・コーナーストーン投資家とのコミュニケーションのための規制の明確化、売出株式数の柔軟な変更・オーバーアロットメント上限の見直し、上場までの期間短縮化といったブックビルディングの方法以外の観点から適切な公開価格の設定に向けた実務の見直しを図るアプローチも示されました。さらには、SPACに加えて、入札方式の改善、ダイレクトリスティングの導入といった、ブックビルディング以外の選択肢の採用可能性を模索する議論もなされているところです。

日本証券業協会の「公開価格の設定プロセスのあり方等に関するワーキング・グループ」では、2021年12月時点で「改善策の骨子(案)」を取りまとめるに至っており※9、2022年1月下旬に開催予定の第6回会議において報告書(案)の取りまとめが予定されています。その後は、報告書の内容に沿って、必要に応じて自主規制規則改正や当局等への要望、実務運用の変更等の具体的施策の検討を行うこととされています。上記の通り、今回提案されている改善策は、非常に多岐にわたっており、日本証券業協会の自主規制の改正のみで対応しうるものから、法令・ガイドラインの改正を要するものまで様々です。そのため、今回の提案内容が最終的にどの程度採用されることとなるかは現時点では必ずしも明らかではなく、また、採用される場合であっても、実際の適用時期については改善策毎にタイムラグが生じる可能性があるところです。

また、最終的な採否の別は措くとしても、今回提案されている改善策はいずれも非常に重要な問題提起と法的な問題を孕むものですので、議論の過程で関係各所から示される見解等は、今後のIPOの価格設定プロセスの適法性・適切性を判断する上で非常に有益なものになると見込まれることから、引き続き、議論状況を注視すべき重要トピックであるといえます。

2021年においては、REIT史上初となるTOBによる敵対的買収がなされました。対象となったREITは、スポンサーによる対抗TOBおよびその後のスクイーズアウトが行われた結果、非上場化されました。法的には投資法人制度上の様々な論点が浮き彫りになる事案となりました。

2021年の新規上場は1銘柄、合併による消滅銘柄が1銘柄ですので、上記の非上場化1銘柄を合わせると、上場銘柄数は1減少したこととなります。その一方で私募REITについては、新規立ち上げや運用資産規模の拡大が継続しているところです。

REITにおけるマーケットの様相については、2020年に引き続きコロナウイルスの影響を受けて、追い風となったアセットクラス、厳しい状況におかれたアセットクラス、状況につき引き続き不透明なアセットクラスなど様々な傾向がアセットクラス毎に顕著に見られることとなりました。

公募増資(オファリング)の手法については、コロナウイルスの影響により投資口価格の見通しが不透明な状況でもあることもあり、各種の先進的な手法の開発や工夫が進みました。オファリングスケジュールの期間短縮に向けた様々な取組み、目論見書の電磁的交付など、法的にも特筆すべきものは数多くあるところです※10。

ポートフォリオ構築のための運用資産の取得手法についても、従来の現物不動産や不動産信託受益権の権利形態だけではなく、その他のメザニンローン、エクイティ等の権利形態での投資が進みました。さらに建物所有目的ではない土地の取得や開発用地としての土地の取得などの様々な手法が見られました。ポートフォリオの再構築の観点から、公募増資を用いない物件入替も多く用いられたところです。

2021年はREITの誕生20周年でしたので、ARES(一般社団法人 不動産証券化協会)の機関誌「ARES不動産証券化ジャーナル」でも特集が組まれており、過去の歴史に詳しい方々から将来の実務にも示唆に富む非常に有益な議論がなされています。

不動産価格の高騰の中で、パイプラインの確保、オンブックでの開発などアセットの取得の手法の多様化は引き続き進むと思われます。法的には、規約上アセットを取得できるだけでなく、資産運用ガイドラインを踏まえた有価証券報告書等の開示書類における従前の投資家への説明内容に照らして予測可能な取得手法となっているかも1つのポイントになるようにも思います。また、業界自体の再編も引き続き起きることが想定されますが、2021年に施行された裏口上場に係る東証ルール※11は、合併やスポンサー交代の場面で運用実務が今後発展していくことが想定されます。さらに一部のアセットクラスは引き続き苦境に立たされていることもあり、財務体質の改善に向けた取組みが続くであろうと考えられます。

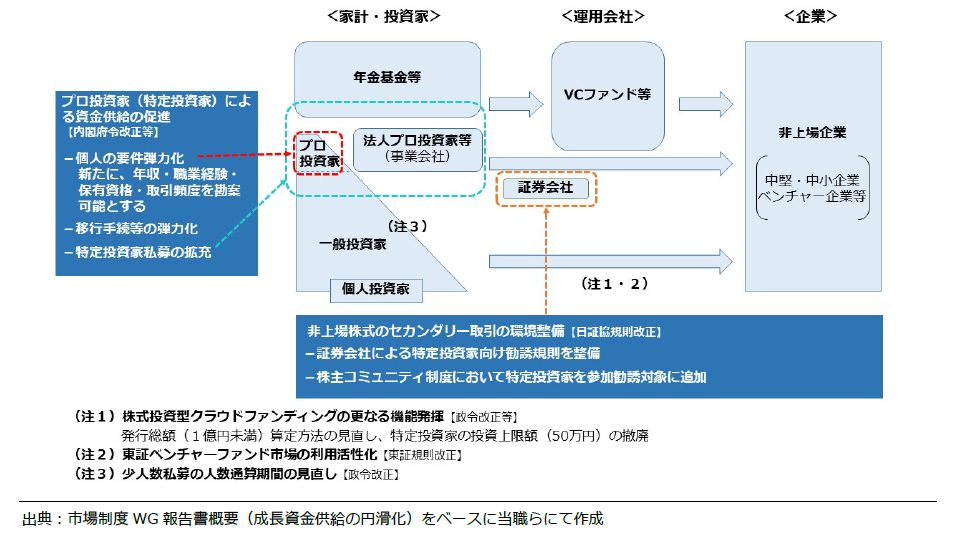

非上場企業の成長のための資本性資金を供給する主体として、投資者の裾野を広げ、非上場企業に成長資金を流入しやすくする制度に発展させることができるかがポイントになっています。これを踏まえ、2021年6月に公表された金融審議会市場制度ワーキング・グループ第二次報告書では、以下の見直しが提言されました※12。

上記提言を受けて、関連するルールの改正が今後行われる予定です。既に、株式クラウドファンディング・少人数私募に関する改正については2021年10月に改正案が公表され※13、また、東証ベンチャーファンド市場についても同月に制度見直しの概要が公表されました※14。そして、日本証券業協会の「非上場株式等の取引及び私募制度等に関するワーキング・グループ」※15において、特定投資家私募や株主コミュニティ制度などの見直しについて現在議論が進められています。

また、これらの制度見直しとは別に、近時、IPOを見据えた非上場企業への機関投資家による株式投資(プレIPO投資)が注目されており、2022年もその流れが加速することが見込まれます。プレIPO投資にはIPOが将来控えていることとの関係でも法的に留意すべき事項があり、この点については過去のニュースレターをご参照ください※16。

2021年は、グリーンボンド、ソーシャルボンド※17、サステナビリティボンド、サステナビリティ・リンク・ボンド、トランジションボンド、グリーンエクイティファイナンス、ソーシャルエクイティファイナンスといった、ESG/SDGs要素を取り込んで資本市場にアクセスする案件の広がりが見られた年でした。

また、ESG/SDGsに関する企業情報について、日本においては、先進的な上場企業をはじめとする自主的な任意の形での充実した開示が行われてきています。日本だけでなく世界各国・地域でも、ESG/SDGs関連の情報開示の在り方について議論が急速に進んでいます。特に、2021年はCOP26(国連気候変動枠組条約第26回締約国会議)における気候変動対策についての協議が行われ、気候変動・カーボンニュートラルに関する企業情報の開示について高い優先順位で議論が行われました。

そして、REIT業界におけるESGの取組状況については、不動産会社・ファンド単位での認証であるGRESB(グローバル不動産サステナビリティ・ベンチマーク)の取得等、各種の認証取得が各REITで進んでおり、ESGのための体制を構築することや、ESG債・グリーンエクイティの発行を行うなど、各REITにおいてESGへの取組みが活発化しているところです。

2022年もESG/SDGsファイナンス・情報開示について、広範かつ急速に議論が進むことが予想されます。例えば、同年にIFRS財団が気候変動について国際的な開示基準を策定する予定であることは特に注目に値します。この国際的な開示基準も踏まえて、日本における気候変動情報の法定開示制度をどのように設計するか、金融庁の金融審議会ディスクロージャーワーキンググループでは既に議論が始まっており、今後の議論を注視することが必要です。現時点での議論の状況は、過去のニュースレターやウェブサイトの特集対談をご参照ください※18。

※1

東証の市場区分の見直しおよびコーポレートガバナンス・コードの再改訂に関する過去のニュースレターは、NO&T Finance Law Update ~金融かわら版~ No.64「東証の新市場区分に向けたコーポレートガバナンスの高度化」,No.68「東証の市場区分の見直しの最新動向 ~流通株式・各社における今後のTo Do~」等をご参照ください(バックナンバーはこちら)。

※6

大久保涼・木村聡輔・斉藤元樹・逵本麻佑子・宮下優一・長谷川紘「ADVANCE企業法セミナー『日本企業によるSPACを用いた米国上場及び日本版SPACの展望』」

木村聡輔・斉藤元樹・宮下優一「NO&T Finance Law Update 金融かわら版 No.70~72『日本におけるSPAC上場の可能性と解禁に向けた検討(上)(中)(下)』」(2021年8月)

(上)https://www.noandt.com/publications/publication22205/

(中)https://www.noandt.com/publications/publication22224/

(下)https://www.noandt.com/publications/publication22239/

※10

期間短縮に係る取組みの一例については、糸川貴視 NO&T Finance Law Update 金融かわら版 No.67『J-REIT(不動産投資法人)の公募増資におけるスケジュールの短縮化』(2021年5月)をご参照ください。

※11

糸川貴視 NO&T Finance Law Update 金融かわら版 No.63『上場投資法人(J-REIT及びインフラファンド)の資産運用会社における組織再編等に対する上場廃止審査手続の見直し』(2021年3月)をご参照ください。

※14

https://www.jpx.co.jp/rules-participants/public-comment/detail/d6/nlsgeu000005ozqi.html

その内容については糸川貴視 NO&T Finance Law Update 金融かわら版 No.78『東証におけるベンチャーファンドの上場制度の見直し』(2021年11月)をご参照ください。

※16

宮下優一・鈴木雅博 NO&T Finance Law Update 金融かわら版 No.62『非上場株式の投資に関する現状と法的課題』(2021年3月)

※17

2021年10月に金融庁により策定されたソーシャルボンドガイドラインについては、宮下優一・水越恭平 NO&T Finance Law Update 金融かわら版 No.69『日本の社会的課題を踏まえたソーシャルボンドガイドラインの策定』(2021年7月)をご参照ください。

※18

宮下優一 NO&T Finance Law Update 金融かわら版 No.77『ESG情報の法定開示に向けて-気候変動を中心に』(2021年10月)

本田圭・宮下優一・福原あゆみ Series ESG/SDGs対談『日本企業のESG/SDGsへの取り組みとこれからについて』

本ニュースレターは、各位のご参考のために一般的な情報を簡潔に提供することを目的としたものであり、当事務所の法的アドバイスを構成するものではありません。また見解に亘る部分は執筆者の個人的見解であり当事務所の見解ではありません。一般的情報としての性質上、法令の条文や出典の引用を意図的に省略している場合があります。個別具体的事案に係る問題については、必ず弁護士にご相談ください。

斉藤元樹、大島岳(共著)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

山根龍之介(座談会)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

(2025年8月)

粂内将人、海老原広大(共著)

(2025年9月)

山根龍之介(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

(2025年10月)

三笘裕、濱口耕輔、奥野晟史(共著)

対木和夫、半谷駿介(共著)

(2025年8月)

月岡崇、大野一行(共著)

工藤靖

(2025年6月)

吉良宣哉

(2025年5月)

大下慶太郎

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)

(2025年8月)

前川陽一

(2025年10月)

淺野航平(共著)

斉藤元樹、大島岳(共著)

武蔵野大学出版会 (2025年9月)

井上聡(講演録)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

山根龍之介(座談会)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

不動産証券化協会 (2025年9月)

井上博登、山中淳二、齋藤理、小山嘉信、洞口信一郎、松本岳人、糸川貴視、粂内将人、宮城栄司、渡邉啓久、加藤志郎、北川貴広(共著)

商事法務 (2025年10月)

長島・大野・常松法律事務所(編)、池田順一、松永隆之、鐘ヶ江洋祐、井本吉俊、山本匡、洞口信一郎、田中亮平、安西統裕、水越政輝、中所昌司、鍋島智彦、早川健、梶原啓、熊野完、一色健太、小西勇佑、高橋和磨、錦織麻衣、シェジャル・ヴェルマ(共著)、ラシミ・グローバー(執筆協力)

金融財政事情研究会 (2025年9月)

長島・大野・常松法律事務所 カーボンニュートラル・プラクティスチーム(編)、三上二郎、本田圭、藤本祐太郎、服部紘実、宮下優一、渡邉啓久、宮城栄司(共著)

(2025年10月)

三笘裕、江坂仁志(共著)

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

有斐閣 (2025年10月)

宮下優一、水越恭平、髙橋優(共著)

斉藤元樹、大島岳(共著)

山本匡

(2025年10月)

堀内健司、遠藤努、水越恭平、永田基樹、麻薙裕美子、松岡亮伍、米田崇人、鈴木三四郎、長谷川雄一、森海渡(共著)

(2025年10月)

玉井裕子、田村優(共著)、生川大祐、乾正知、岩﨑莉乃(執筆協力)